通信世界网消息(CWW)宣布“回A”不到一个月获受理、拟募资额高达200亿、受理3天便获问询、拿到问询函4天便交出207页“答卷”,中芯国际冲刺“A+H”之路一直在刷新着科创板纪录。

观察者网注意到,虽然从受理到问询间隔时间很短,但上交所的问题几乎“面面俱到”,提出六大部分总计29个问题,涉及股权结构、核心技术、治理与独立性、财务会计信息、募集资金用途等多个方面。

而在答复上交所时,中芯国际也透露了很多值得关注的信息:其与台积电之间的技术差距正不断缩短,先进逻辑工艺技术平台已达国际领先水平;14nm在手订单充足,但呈现出需求巨大与供给不足的局面;先进制程研发得到各级政府进一步支持;研发费用率远高于竞争对手等。

不过,中芯国际也面临着不可忽视的风险。其招股书中透露,在美方修订规则后,若干自美国进口的半导体设备与技术,在获得美国商务部行政许可前,可能无法用于为若干客户的产品进行生产制造。

值得一提的是,在中芯国际宣布要在科创板上市后的一个月里,其港股股价涨幅高达30%。截至发稿,市值接近1100亿港元。

上交所网站截图

“与台积电技术差距不断缩短”

事实上,在全球集成电路晶圆代工领域中,关键技术节点的量产能力是衡量企业实力的重要标准之一。因此,作为进阶成“中级玩家”的门槛,中芯国际14nm等先进制程的发展状况也备受上交所关注。

在问询函中,上交所要求中芯国际说明,去年四季度其14nm工艺的主要客户、相关芯片应用的主要产品,并结合其今年一季度14nm的收入以及在手订单,分析说明14nm制程业务的持续性和稳定性。

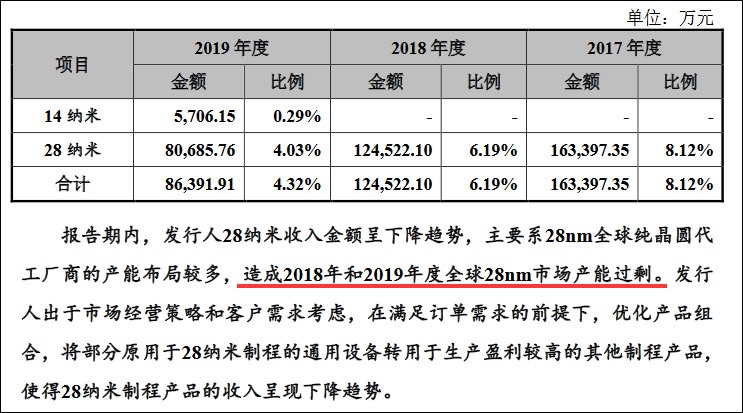

虽然在回复时并未透露客户具体姓名,但中芯国际披露,去年其14nm制程产品收入为5706.15万元,占整体代工收入的0.29%,主要服务于手机应用处理器等领域的终端客户;今年一季度该工艺营收达7215.42万元,占比提升至1.26%。

“截至目前,公司14nm制程集成电路晶圆代工业务在手订单充足。”中芯国际指出,面对智能手机等高端应用领域对晶圆代工技术节点水平要求的不断提升,以及终端需求的不断增长,其预测14nm产能利用率可以稳定保持在较高水平。

就在一个月前,该公司还在20周年晚宴上向员工发放了采用其14nm制程代工的海思麒麟710A处理器。有分析认为,这意味着其14nm FinFET代工的移动芯片,真正实现了规模化量产和商业化。

需要注意的是,虽然中芯国际14nm在2019年第三季度就已量产,但仍较其主要竞争对手晚了2-4年。该公司在回复上交所时介绍,台积电于2015年就已实现16nm制程的量产,同一年格罗方德实现14nm制程的量产,台湾联华电子则于2017年实现了14nm制程的量产。

中芯国际回复函截图 下同

不过,尽管量产时间晚于竞争对手2年以上,中芯国际在谈及自己的国际竞争力时仍非常有信心:“公司第一代14nm FinFET技术具有一定性价比,目前已同众多客户开展合作。”

其指出:“全球范围内有能力提供14nm工艺的纯晶圆代工厂有4家,而目前有实际营收的仅剩3家。并且,中国大陆尚无企业具备14nm以下先进工艺的量产能力。”

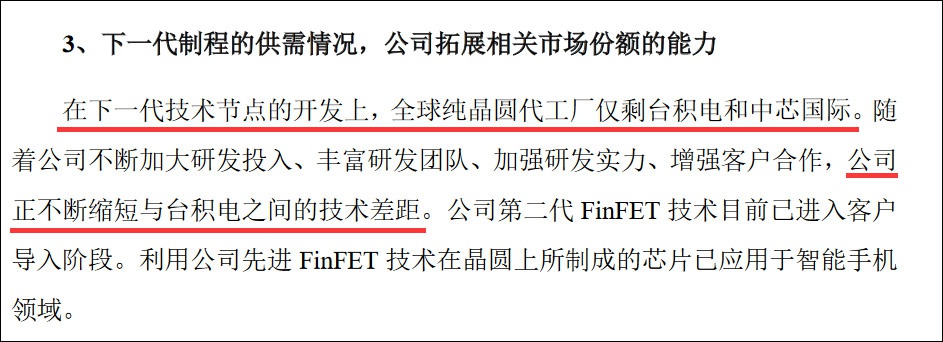

不仅如此,中芯国际还透露,在下一代技术节点的开发上,全球纯晶圆代工厂仅剩其和台积电2家。随着该公司不断加大研发投入,其与台积电之间的技术差距正不断缩短。目前,其第二代FinFET技术已进入客户导入阶段,预计与第一代相比,性能有望提高约20%,功耗降低约60%。

与此同时,中芯国际向上交所坦承,由于14nm产能初步开始布建,因此占全球市场的份额相对较低,现有产能呈现出需求巨大与供给不足的局面。该公司将加大对先进工艺的研发投入,以扩大在国际先进技术节点领域的市占率。

其在回复函中披露,“12英寸芯片SN1项目”是中国大陆第一条14nm及以下先进工艺生产线,总投资额为90.6亿美元,其中生产设备购置及安装费达73.3亿美元。此次在科创板募集资金的40%都将用于该项目,为80亿元人民币,用于满足建设1条月产能3.5万片的生产线项目的部分资金需求。

中芯国际同时指出,SN1项目达产后将会贡献额外的先进制程收入,但同时带来较高的折旧成本压力。随着14nm及下一代制程的产线投产、扩产,其一定时期内会面临较大的折旧压力,该部分业务毛利率可能会低于该公司平均水平,存在经济效益不达预期,甚至产生较大额度亏损的风险。

据中芯国际介绍,目前其14nm产品毛利率为正,已建设月产能6000片,但其14nm工艺的主要承载主体中芯南方SN1产线仍处于开办期,尚未开始折旧,当期相关运营及财务数据参考度较低。

事实上,半导体行业最重要的两个价格变化都在不同程度地影响着中芯国际。

一方面,根据SEMI统计,2016年-2018年,全球半导体硅片销售单价从0.67美元/英寸上升至0.89美元/英寸,年均复合增长率达15.39%。2019年涨价趋势略缓,但上游硅片仍供不应求;另一方面,2019年度半导体行业景气度有所下滑,晶圆市场价格下降。

中芯国际透露,其28nm产品毛利率为负就受到上述因素影响。2017年-2019年,全球产能过剩导致该公司在满足订单需求的前提下,将部分原用于28nm制程的通用设备转用于生产盈利较高的其他制程产品(旧技术),使得28nm制程产品的收入呈现下降趋势。

同时,其28nm制程相关的产线仍面临较高的折旧压力。

中芯国际表示,集成电路晶圆代工行业是资本密集型行业,新产线投产后会在一定时期内面临较高的折旧负担,随着生产规模的增长与折旧压力的递减,产线的毛利率水平将会逐渐提升。其28nm制程晶圆代工业务毛利为负的情况符合行业后入者规律。