通信世界网消息(CWW)建设数字中国,发展数字经济是推进中国式现代化的重要引擎。数字基础设施和数据资源体系是数字中国建设的“两大基础”,大数据平台作为数字基础设施的关键能力,支撑政务服务、东西部算力协同,一直保持较高的年复合增长率;同时,通过数据治理加快数据的汇聚融合,形成的高质量、高价值数据是数据资源体系的核心。

数字政府一体化大数据管理平台市场情况

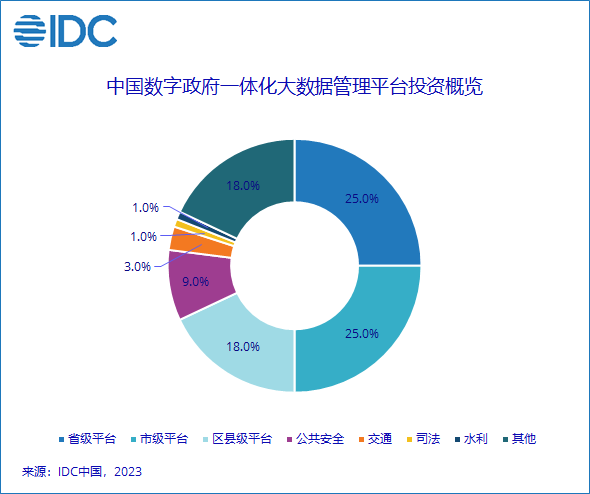

虽然2022年下半年中国经历了相对严峻的疫情形式,实体项目建设放缓,但疫情防控对数据的汇聚和融合分析提出了更高的要求,各地都有疫情防控系统的建设需求。同时,城市大脑、智慧城市等项目持续建设,大颗粒的项目包括政务云平台、一体化数据基础平台、智慧城市等。从政府子行业投资比例上来看,省、市、区县级大数据管理平台投资最大,占2022年数字政府大数据管理平台投资的68%,其中省级平台占25%,市级平台占25%,区县级平台占18%,部委和直属机构中公共安全的投资最大,占9%,其次是交通、司法、水利等。

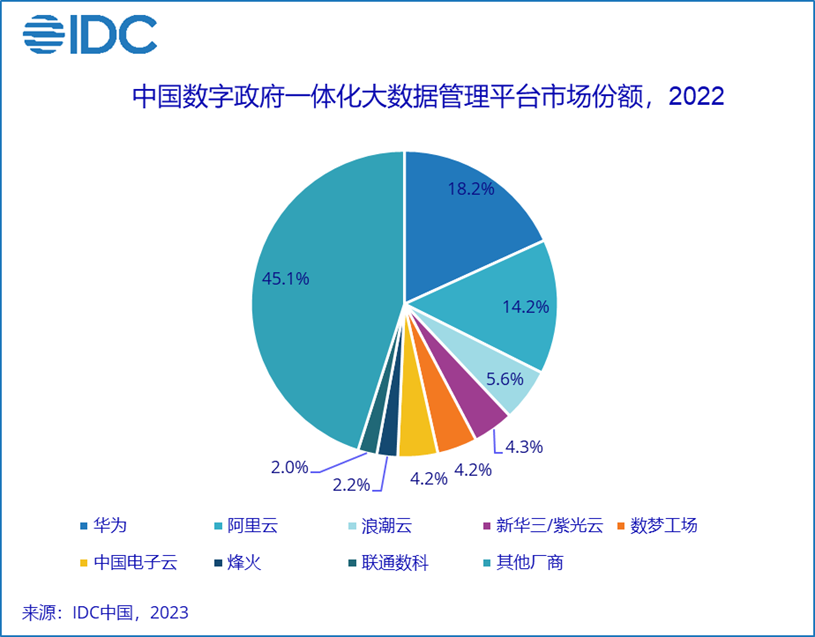

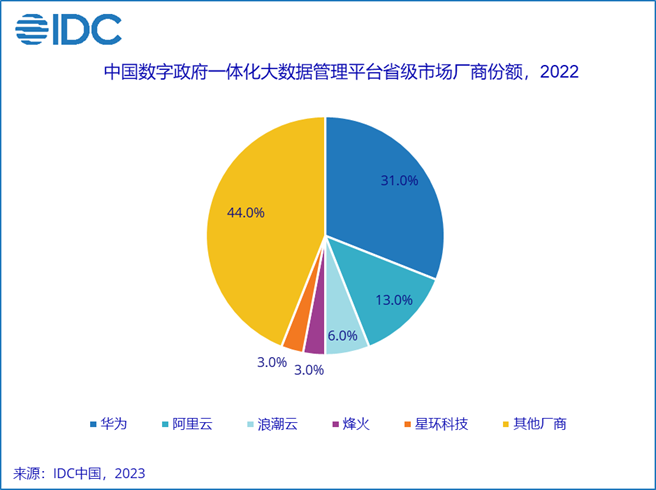

IDC分析表明,2022年中国数字政府一体化大数据管理平台整体规模达59.1亿元人民币,增长率为19.2%,处于稳步增长阶段。从竞争格局来看,华为、阿里云和浪潮云在2022年中国数字政府大数据管理平台市场排名前三,新华三/紫光云位列第四,中国电子云和数梦工场并列第五,烽火和联通数科分列第七和第八位。同时,软通智慧、星环科技、千方科技和城云科技等企业都是此领域重要的供应商。

2022年整体市场

子市场:省级平台市场

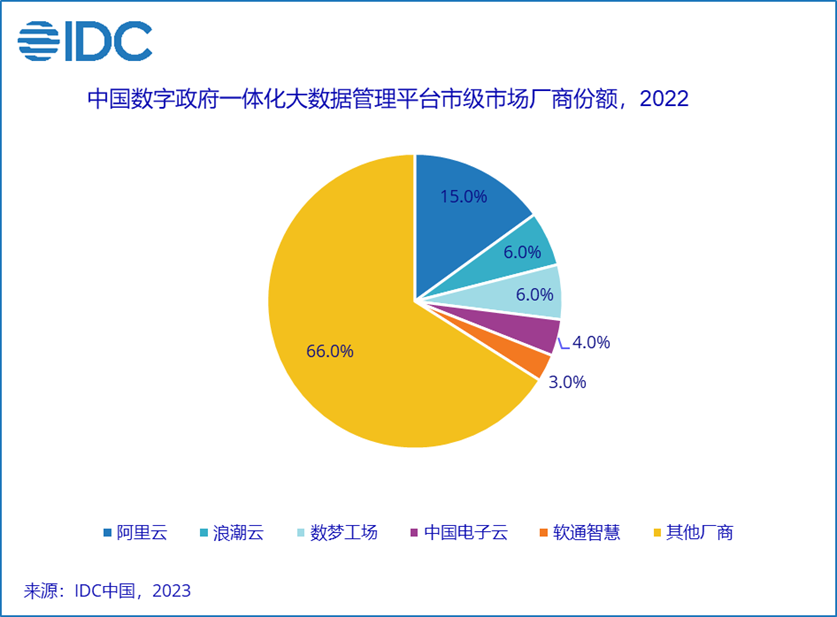

子市场:市级平台市场

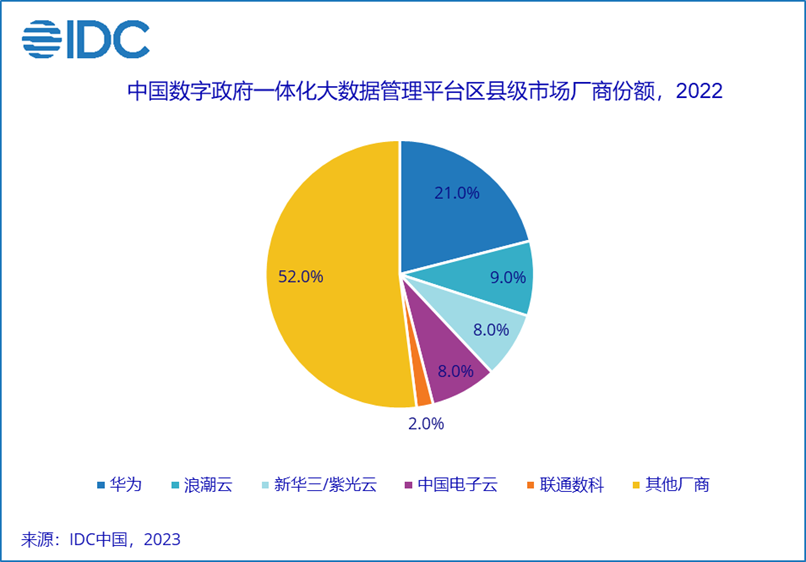

子市场:区县级平台市场

数字政府数据治理市场情况

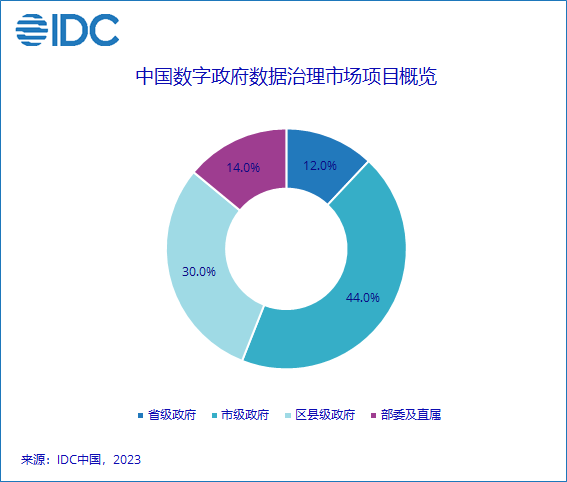

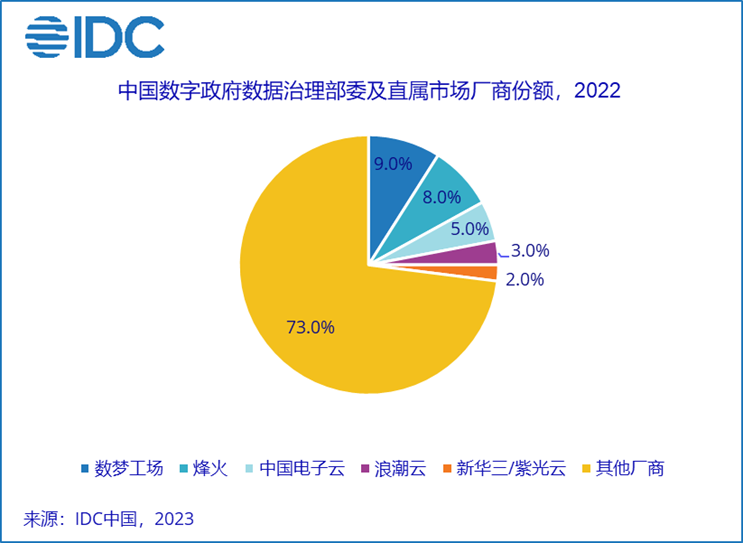

从中国数字政府数据治理的市场空间来看,当前的数据治理主要集中在省、市和区县的数据资源管理局(大数据局),是由于数据汇聚产生的治理需求,被称为中心治理,占2022年中国数字政府数据治理市场项目投入的86%;部委及直属机构的数据治理称之为源头治理,占2022年中国数字政府数据治理投资的14%。虽然当前源头治理市场较小,但是随着各委办局数字化业务的提升,数据治理的需求将逐步提高,国务院发布的《全国一体化政务大数据体系建设指南》在政策层面也推动数据的源头治理。

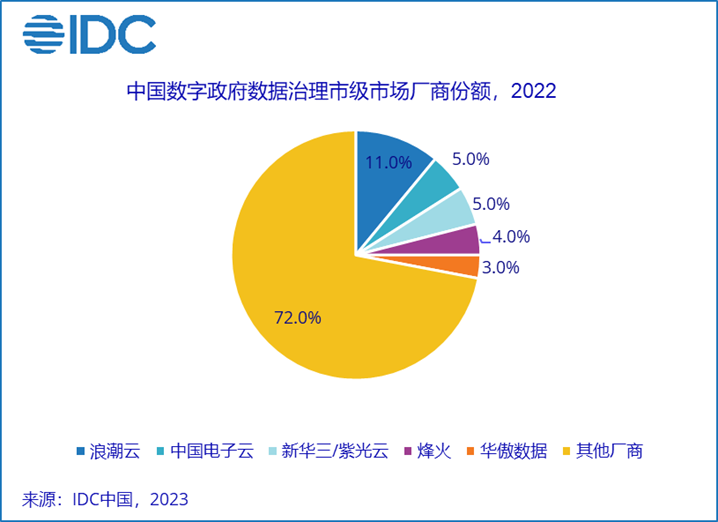

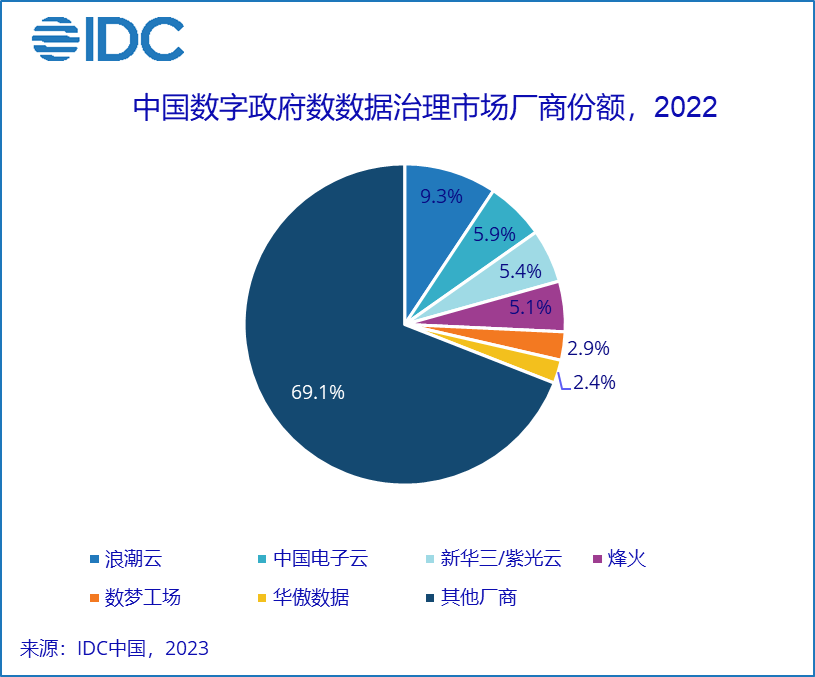

IDC分析表明,2022年中国数字政府数据治理市场整体规模达47.5亿元人民币,年增长率为19.5%,在疫情防控、智慧城市、数据要素建设的驱动下,市场重新认识到数据治理的重要性,竞争进一步加剧。从竞争格局来看,浪潮云、中国电子云和新华三/紫光云在2022年中国数字政府数据治理市场排名前三;烽火、数梦工场和华傲数据分列第四到第六位;同时软通智慧、亿信华辰等企业都是此领域重要的供应商。

2022年整体市场

子市场:部委及直属市场

子市场:市级市场