通信世界网消息(CWW)近日,中国移动、中国电信、中国联通三家电信运营商与液冷产业链相关代表企业联合发布了《电信运营商液冷技术白皮书》。标志着液冷技术全面进入运营商视野,成为未来数据中心发展的新趋势。

运营商选择液冷,是算力能耗双重考量下新建数据中心的最优解

数据中心是数字经济的底座,当前运营商在我国数据中心的市场份额已达60%左右,是数字中国战略中数字基础设施建设的主力军。在数据中心的建设上,运营商正面临着算力和能耗的双重考量:一方面,快速提升的算力需求推动新建数据中心必须向更高性能、高功率密度的方向发展;另一方面,国家政策和企业降本增效的目标引导新建数据中心必须向更低碳节能的方向发展。

1. 算力需求推动,适配高性能、高密度数据中心的液冷技术走上C位

2022年我国数据中心规模已达650万标准机架,算力达到180EFLOPS(每秒一万四千亿亿次浮点运算)。随着数字经济转向深化应用的新阶段,计算型节点、AI训练、超算等业务需求呈几何级爆增,新兴业务如元宇宙、AIGC等天量的、高通量的数据计算,对数据中心算力提出了更高的要求。

为满足算力爆增的需求,传统数据中心向智算中心加速转型,设备“高性能、高密度、高能耗”的趋势日趋明显,产热量剧增,服务器芯片温度、芯片热封装壳温不断提高,多场景达到了风冷散热的极限。改进数据中心制冷等基础设施技术,提高制冷效率成为解决设备散热问题的关键。液体的比热容为空气的1000~3500倍,导热性能是空气的15~25倍。以此为基础的液冷技术具有热容量大、热传导快、能提供更高热密度散热的优点,逐步成为新建数据中心的优先选择。

2. 能耗政策约束,高效节能的液冷技术促进运营商降本

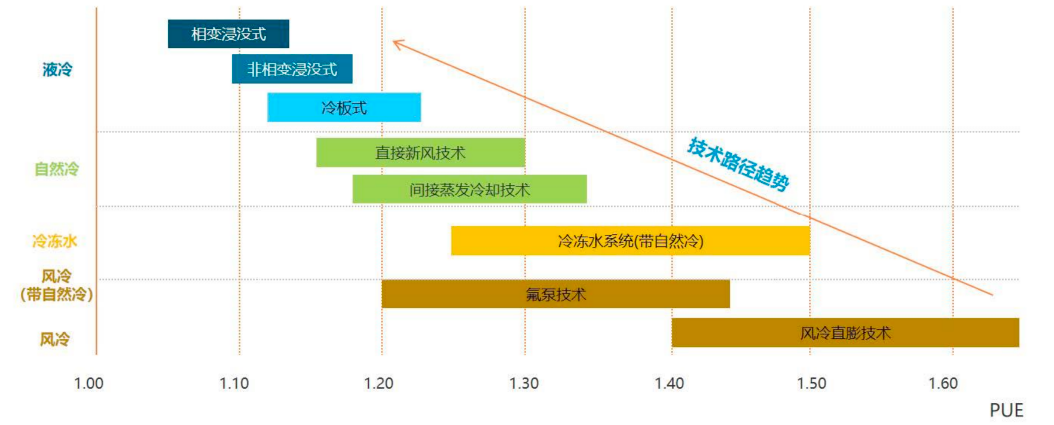

我国数据中心的用电量约占全社会用电量的2.5%,一年要用掉相当于两个半三峡水电站的年发电量。因此政府一直在不断收紧数据中心的PUE能耗要求,新建数据中心PUE要求从2017年的1.5降至目前的1.3左右。

图1 数据中心制冷技术对应PUE范围

液冷能有效降低数据中心能耗,液冷技术支持的数据中心PUE通常在1.05~1.1左右。2022年三大运营商IDC机架总数达134.3万,根据规划,2023年三家合计将新增IDC机架11.4万架。若按机架数测算,运营商现有IDC的PUE平均按1.48计算。如果新建的数据中心采用液冷技术,(1.48*134.3+1.1*11.4)/(134.3+11.4)=1.45,仅一年时间就能拉动运营商PUE整体下降0.03左右。如果液冷技术能够在近2~3年内成熟并大规模应用,到2025年有望将运营商数据中心整体PUE下降到1.35~1.4,从而节约大量成本。

运营商选择液冷技术有助于高效打造算力网络,但也面临诸多挑战

近年来液冷数据中心商业化进程加快,市场规模持续增长。据赛迪预测,中国液冷数据中心市场规模将由2019年的260.9亿元增长至2025年的1283.2亿元,液冷数据中心基础设施市场规模预计由2019年的64.7亿元增长至2025年的245.3亿元。

1. 选择液冷有助于运营商充分发挥市场领先优势,高效打造算力网络

当前我国IDC市场已经形成了三大运营商主导、众多第三方IDC厂商共同参与的市场格局。相较第三方IDC厂商,运营商作为数据中心市场的主力,在客户资源、网络及土地资源等方面具有更多的资源掌握权和行业话语权,在数据中心行业领域具有先天优势。运营商在液冷产业链中,能够引领整个液冷产业从规范制定、技术验证到规模推广,推动液冷产业的良性发展,有利于加快我国液冷技术的成熟和应用,发挥规模经济效益。

运营商正大力构建算力网络新业态。运营商通过打造高效节能算力网络,绕开高端芯片的限制,以网络的方式来组织算力,满足社会对于算力日益增长的需求。液冷技术作为提供绿色高算力的关键技术,将突破算力建设散热局限,助力运营商打造更加高效低碳的算力网络。

2. 运营商选择液冷,面临研发能力不强和投入成本偏高的挑战

1)液冷技术的研发并非运营商强项

当前国内的液冷技术仍有待完善,产业生态也不成熟。技术架构方面的问题表现在,不同厂家的液冷系统架构不同,制冷与供电存在分布式、集中式不同架构等。产业生态方面,缺乏服务器与机柜统一接口规范标准,机柜与服务器深度耦合,各家设备产品形态各异,接口不同、互不兼容等。

对于运营商而言,未来主要的目标还是液冷技术的应用和推广。液冷技术的研发并非运营商强项。因此运营商需要深入实践,广泛听取业界的意见,制定适应产业发展规律的规划、路径和规范,形成多方共赢的格局。

2)液冷系统初期投资、生命周期的成本偏高

与传统风冷系统比较,目前液冷系统成本仍较高。运营商要在技术验证到试点再到规模推广的各个阶段,充分考虑成本效益,平衡投入和产出,通过各种手段,降低初期投资,提升液冷生命周期价值,实现液冷系统的降本增效。

运营商在液冷技术上的发展策略建议

运营商对我国数字经济的发展举足轻重,随着数字中国战略的深化,未来运营商对数据中心的算力需求极大,对液冷技术的应用和市场影响力也极大,极有可能是未来液冷产业最大的甲方。运营商要实现角色转换,从液冷技术使用者成为液冷技术的主力。

1. 运营商要成为推动我国液冷技术发展的主力

数据中心是当前液冷技术最大的需求方,而运营商又占据了全国数据中心最大的市场规模份额,借助强大的国资背景,运营商要实现角色转换,从液冷技术使用者成为液冷技术的主力。

目前我国液冷技术正处于技术采用生命周期中,从早期采用者到早期大众这一跨越鸿沟的关键阶段,运营商应充分认识到充当液冷技术主导者的战略意义,把握机遇,带领推动整个液冷产业快速高质量发展,直至带领中国液冷行业走向世界。

运营商要成为液冷技术的主力,有许多工作要做,笔者看来,至少有以下几个方面:一是要随时准确把握国内外液冷的技术走向和市场走向,通过对技术、人才、资金等要素的合理引导,促进产业链的持续成长进步。二是通过加强与产学研各类机构的合作交流,探索符合国情、企情的液冷技术路线和发展路径。三是通过建立液冷国内行业标准乃至国际行业标准,推动液冷产业规范化、标准化。四是通过建立产业链各方协同发展的生态机制,推动液冷产业生态长期繁荣发展。五是通过鼓励和推动自主创新,形成专利保护液冷关键技术。六是借助资本市场实现资源重新配置,促进液冷新技术的快速落地。

2. 运营商要成为我国液冷生态的主导者、设计者和构筑者

近年来,运营商在云网融合、数字生活等领域积累了丰富的生态建设经验,有能力有底气构筑持续健康发展的液冷生态。在《电信运营商液冷技术白皮书》中,建议电信运营商“从传统意义的单纯用户,转变成为液冷生态的主导者、设计者、构筑者”。对此,建议首先要建立有利于生态持续健康发展的规则。运营商要联合生态参与各方,对服务器与机柜接口标准、液冷系统架构等关键技术要点达成共识,通过制定电信运营商液冷技术规范,推进接口的标准化,实现液冷设备解耦,推动液冷产业实现良性竞争。通过制定和完善标准,引领生态参与各方形成合力,推进生态持续发展。探索发展液冷生态的多种商业模式,实现生态参与各方合作共赢。

其次,技术应用方面,《电信运营商液冷技术白皮书》提到了运营商对液冷技术的试点和应用,如中国电信在贵州冷板式液冷路由器试点、广州数据中心安装冷板式液冷微模块和风冷微模块对照实验;中国移动在呼和浩特智算中心项目中启动液冷规模试点等。运营商在探索过程中,要不断总结分析,形成可复制、可推广的经验和做法,通过以点带面,逐步建立适应我国数字经济发展的液冷应用模式,加快液冷技术的成熟和推广,持续为液冷生态注入新能量。