通信世界网消息(CWW)当下AI智能体席卷全行业,数据库早已跳出“存数据”的单一定位,而是支撑智能推理、实时交易、全域决策的数字底座。

7月9日,中国信通院一次性发布两份重磅成果:《数据库发展研究报告(2026年)》《面向高性能实时计算场景分布式对象数据库技术报告》,同步上线《中国数据库产业图谱(2026年)》,全方位披露全球与国内数据库市场规模、技术变革、行业落地与标准化布局,海量硬核数据、前沿技术范式、行业落地案例集中释放。

国内数据库年增速13.06%,国产迎来核心替代拐点

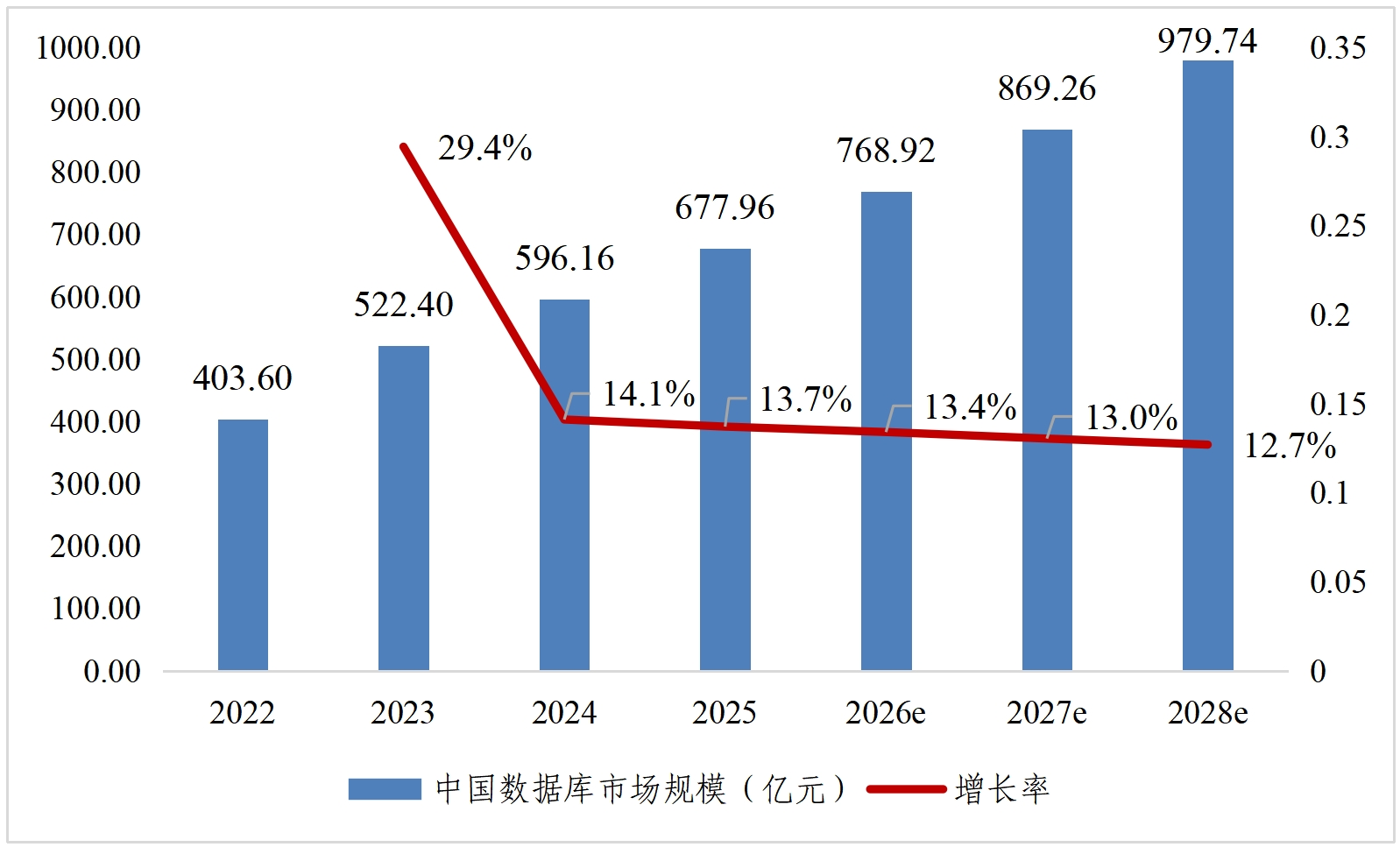

《数据库发展研究报告(2026年)》显示,2025年全球数据库市场规模1316亿美元,中国市场达94.9亿美元,占据全球7.2%;行业增长势头凶猛,预计2028年国内市场规模将突破979.74亿元,2025至2028年年复合增长率高达13.06%。

来源:CCSA TC601,2026年6月

图1 2022-2028年中国数据库市场规模及增速

中国信息通信研究院副院长魏亮解读《数据库发展研究报告(2026年)》报告时指出,产业层面,全球数据库产业规模持续扩大,智能原生加快重塑竞争格局;我国数据库市场规模稳步增长,头部聚集效应逐步显现,产品形态愈加丰富,产业核心竞争力与国际影响力实现双跃升。技术层面,数据库系统软硬协同不断深化,AI与数据库融合发展的相关技术正从概念走向实际落地,数据库将加速演进为支撑AI应用运行的核心工作台与长效记忆中枢。应用层面,国产数据库正由外围替代进入核心系统攻坚阶段。重点行业逐步形成分层部署、差异化选型的务实格局,数据库正从底层的支撑系统,跨越式升级为赋能智能决策和业务创新的核心引擎。

当下云化趋势不可逆,公有云数据库牢牢占据市场大头。报告显示,2025年公有云市场规模442.65亿元,本地部署仅235.31亿元,公有云占比65.3%;2026年公有云占比将冲高至66.2%,成为企业数字化首选底座。

值得一提的是,截至2026年6月,全球数据库厂商合计394家,美国150家居首位,我国94家紧随其后。2022-2024国内数据库产品疯狂扩张,2025行业加速出清,2026企稳回升至182款,AI导向新品批量上线,行业彻底告别粗放扩张,转向高质量竞争。

报告明确一个关键判断:国产数据库已走过“外围试点”阶段,全面攻坚各行业核心交易系统,企业选型更加理性,不再单一追捧集中式或分布式,而是根据业务负载灵活搭配架构。

面向金融行业,股份制银行核心系统集中采购头部分布式产品,城商行呈现地缘化选型特征,农信、农商聚焦账务全栈替换;保险、证券领域海量复杂合约、高频撮合交易场景全面引入国产库,GoldenDB、OceanBase、GaussDB、达梦、金仓等产品中标频发,图、时序数据库在风控场景广泛落地。

面向电信行业,三大运营商推行集团统一集采,自研与商用国产数据库双线并行,中国移动磐维数据库已落地31省、超6000套节点,支撑8亿用户;天翼云TeleDB、OceanBase、达梦深度覆盖B/O/M域核心业务,双系统并行、不停服割接成为主流迁移方案。

面向能源行业,石油、电网、煤炭央企统一框架招标,达梦、金仓、OceanBase贯通勘探、输配、调度全链路,传统运维系统全面升级为实时智能决策平台,国产数据库完成从边缘到生产核心全覆盖。

同时,《中国数据库产业图谱(2026年)》收录国内75家企业、11个开源社区、49所高校,细化金融、能源、交通细分赛道,以中标金额、系统重要性量化厂商实力,为政企选型提供权威参考,产学研协同体系持续完善。

CCSA TC601十余年间累计推出50余项数据库标准,覆盖产品、服务、行业应用全维度。本次大会新增8项前沿规范,包含智能体记忆数据库、AI运维平台、KVCache推理专用库等热门方向,同时启动《智能体原生数据库技术要求》预研。2026年上半年16家企业21款产品通过可信认证,向量、图、共享存储、防篡改等全品类产品完成权威评测,国产标准化底座彻底筑牢。

民航标杆落地!分布式对象内存数据库破解实时计算难题

中国民航信息网络股份有限公司和中国通信标准化协会大数据技术标准推进委员会联合编制的《面向高性能实时计算场景分布式对象数据库技术报告》正式发布,这份报告由中国信通院与中国航信联合编写,以中国航信民航运价计算这个场景为切入,探讨高性能、实时计算、场景分布式数据库的技术实践。

中国信通院人工智能研究所副总工闫树对报告进行详细解读,他表示之所以选择民航运价计算作为切入点,是因为它非常典型地体现了数据库从传统“数据存储系统”向“实时计算与智能决策底座”演进的趋势。这个场景同时具备高并发、低延迟、复杂对象、海量数据等特征。

中国航信运价系统是国内自主研发的核心平台,服务国内40家航空公司、300余家国际航司,以及携程等5000余家销售代理机构。从数据规模看,系统内包含至少10TB的历史运价数据,并且实时变化。从时效性看,系统单次查询必须在百毫秒内完成。从数据结构看,规则极其复杂。

这也为传统数据库的应用带来了巨大的挑战。

闫树表示,当前数据库三大核心痛点:一是用户态与内核态频繁数据拷贝,造成大量CPU资源损耗;二是复杂对象反复序列化编解码,挤占网络、计算资源形成性能瓶颈;三是分布式多副本同步难以兼顾一致性与实时性,无法支撑实时运价计算这类动态业务,整体制约数据库高性能实时业务落地。

因此,这并不只是民航行业的个别问题,而是所有高并发、低延迟、复杂对象处理场景都会遇到的架构困境。中国航信构建的海量数据实时计算框架,通过功能解耦与协同优化,形成一个本地内存和远程内存融合的分布式计算体系,从而突破传统数据库在高并发、低延迟场景下性能瓶颈。

基于内存映射数据库(MMDB)、集群缓存(MMCache)、零序列化远程调用(mRPC)及分布式状态协同框架(Zynco)四大核心技术构建的分布式对象数据库体系,为高并发、低延迟、强一致场景提供可复用技术范式。

在生产环境中这套技术体系也得到了充分的验证,航空运价系统支撑8000亿年客票交易规模、40亿年主营业务收入,处理10T价格数据,峰值每秒20000笔,日均十亿次交易。此外,硬件成本也下降了约70%;开发效率提升至3倍;运维复杂度降低超90%。

这套“数据本地化+计算靠近数据”架构不只适用于民航,对金融交易、实时风控、电商定价、能源实时调度等高延迟敏感场景具备完全复用价值,为国内关键行业实时系统改造提供标准化技术路径。

电信行业迈入深化攻坚阶段,集采加速生态整合

电信行业IT系统主要划分为O域、B域和M域,由于其业务场景的特殊性,对数据库提出了极高的技术要求,不仅需要支撑高并发处理能力,更要保障金融级数据一致性,同时具备海量数据存储与高效扩展的能力。过去一年,在数据库应用上呈现出“全栈替代”的规模攻坚与“开发运维智能化”初步探索的突出特征。国产数据库应用不再仅停留在边缘系统试点,而是全面进入核心生产系统的深水区。

全栈自主可控成为行业共识,从芯片、操作系统、数据库以及底层硬件逐步实现全栈国产化。双系统并行架构与不停服割接策略成为核心业务平滑迁移的关键技术。

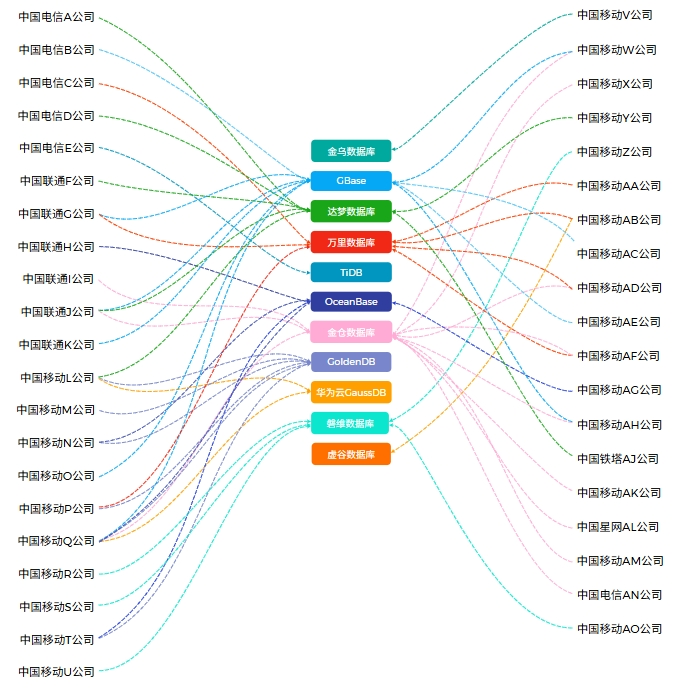

来源:CCSA TC601根据公开信息整理

图2 2025年7月-2026年6月电信行业部分数据库中标信息

在电信行业数据库选型中,市场整合特征日益显著。以省级分公司为单位的分散化独立选型模式正逐步收敛,取而代之的是以集团为代表的大规模集中采购机制,标志着电信行业数据库采购范式从分散决策向统一集采的结构性转变。在核心系统领域,GoldenDB及OceanBase已占据市场主导地位;金仓数据库在O域存量系统替代中占据一定份额,成为运营支撑系统平滑迁移的重要选项之一;GBase则凭借MPP及集中式数据库产品,在全域的业务系统、经营分析及海量数据处理场景中保持稳定的市场份额。华为云GaussDB在中国移动体系内具有相对较高的市场集中度,在集团级近两年的框架采购中占据一定份额。达梦数据库的中标项目呈现场景多元化与全域覆盖特征,横跨中国移动、中国电信、中国联通及中国铁塔,同时覆盖集团级集中采购与省级分公司项目,产品应用从外围运维保障向核心生产系统延伸。

在实施路径上,三大运营商基于各自的网络规模、技术积累与组织架构,形成了各具特色的推进模式。

中国移动采取深度自研结合分域精细化策略,以自研磐维数据库为核心,针对B、O、M三域的差异化需求划分分布式与集中式标包。目前,磐维数据库已覆盖移动集团数智事业部10个生产中心、31个省公司及8个专业公司,累计上线超6000套,服务超8亿用户。同时,配合自动化迁移工具,确保了复杂业务场景下的平滑过渡与稳定运行。

中国电信则坚持核心能力自研与规模化生态集采,自主研发的天翼云TeleDB凭借原生分布式与云原生优势,已稳步完成多个电信省份的核心系统上线。

中国联通则遵循扩容连续性和云化协同的演进路线,通过单一来源采购持续扩容OceanBase以及达梦数据库,确保技术栈统一,同时探索构建“云数据库+国产化适配”的混合负载部署模式,在保障存量系统稳定运行的同时,满足云化弹性扩展需求,体现稳健的策略导向。

总而言之,全球数据库产业在人工智能的驱动下,数据库技术进入了从数据仓库向智能中枢跃迁为特征的深刻变革期。我国数据库产业历经数年技术积淀与生态培育,在产业规模、技术创新、行业应用三个维度均呈现出从量变到质变的突破。

魏亮强调,面向未来,我国数据库产业将继续以“AI+数据库”的深度融合为突破口,以全链路服务升级与跨行业知识沉淀为抓手,深化关键技术攻关与开源生态共建,促进产业从单点产品竞争向全栈生态协同升级,为数字经济高质量发展提供坚实的数据底座支撑。