2025年6月Gartner发布《2025年人工智能技术成熟度曲线》指出,生成式AI步入泡沫破裂低谷期,多模态AI、AI智能体等处于期望膨胀期,标志着AI投资迎来新一轮调整。本报告基于2025年前三季度投融资数据,聚焦中美市场,解构重点赛道发展路径,剖析资本与落地平衡,预判未来1-3年热点与方向,为行业参与者、投资者及政策制定者提供参考。

总体分析

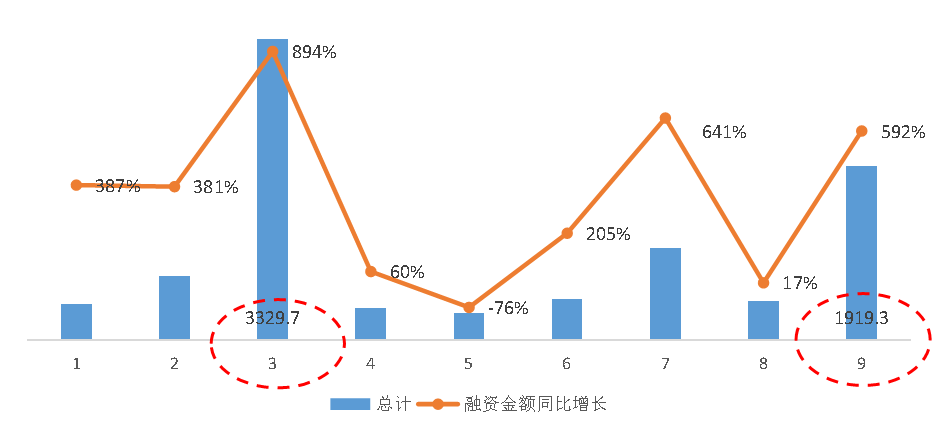

融资规模创历史新高,头部驱动月度“双峰”波动。全球AI领域融资规模实现爆发式增长,融资达8912.8亿元1,较2024年全年增长49%,刷新历史同期纪录。而月度分布却呈现显著波动,形成3月和9月的“双峰”结构。这种波动核心由头部企业超大额融资事件驱动。3月,OpenAI获软银领投、微软跟投的 400亿美元战略融资,估值升至3000亿美元,资金将用于“星际之门”AI基建与通用人工智能研发,直接推高当月规模。9月,Anthropic 130亿美元F轮融资与Mistral AI 17亿欧元C轮融资叠加,再度引爆单月融资。头部融资节奏与规模成为全球AI融资月度起伏的关键,凸显资本对顶尖技术与生态的集中押注。

图1 2025年1-9月全球AI领域融资金额及增长情况

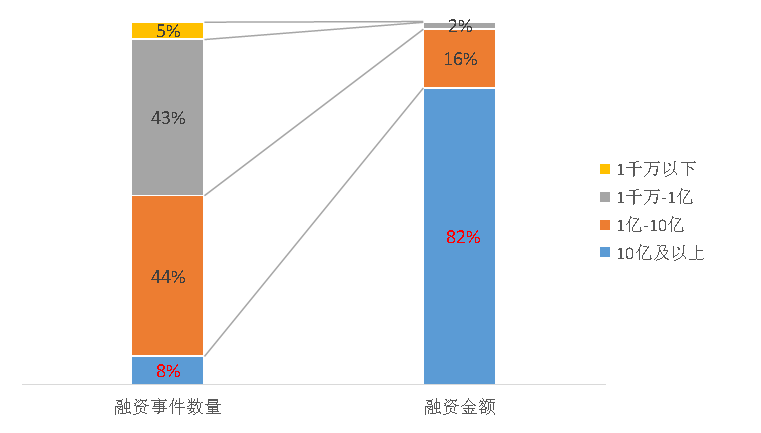

融资份额的头部效应极致凸显。全球AI领域融资的头部聚集效应持续加剧,呈现“少数事件决定多数资金”的极端分布特征。十亿级融资事件数量占比8%,对应的融资金额占比却高达82%,单笔融资均值攀升至80.2亿元,较2023年53.6亿元,2024年75.5亿元持续增长。这既体现资本对头部标的的溢价认可,也预示AI正进入“资源垄断型”阶段——巨头凭借技术与资本耦合形成壁垒,掌控数据、算力等核心资源。对创业公司而言,融资路径已明显收缩:要么成为巨头生态的技术基石(如开源工具链),要么在细分场景极致突破,否则难抵头部“融资-迭代-商业化”循环的挤压,将面临严峻融资困境。

图2 2025年1-9月全球AI领域融资事件数量与金额的关系

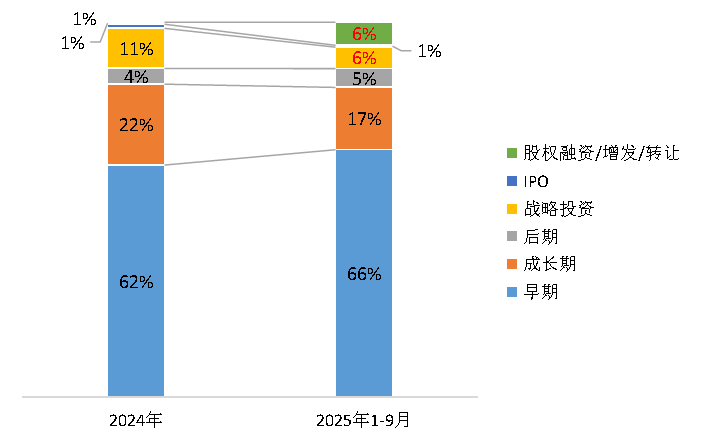

融资轮次从“培育”到“整合”的转向。全球AI领域成长期(B轮到C轮)融资事件数量占比降至17%,较2024年下降5个百分点;与此同时,股权融资、增发、转让等流动性交易事件大幅增长,折射出行业从“技术培育”向“价值整合”的阶段跨越。这一变化源于资本逻辑转向:多数成长期企业虽突破技术壁垒,但受模型训练成本高企、定制化需求分散等制约,规模化盈利瓶颈凸显,导致资本阶段性收紧B/C轮注资。而头部企业借增发补充现金流支撑长期投入,中小玩家则因资金承压转让股权,科技巨头与产业资本顺势收购补全技术拼图,加速行业资源整合。

图3 2024 -2025年1-9月全球AI领域各融资阶段2融资事件数量占比

中美分析

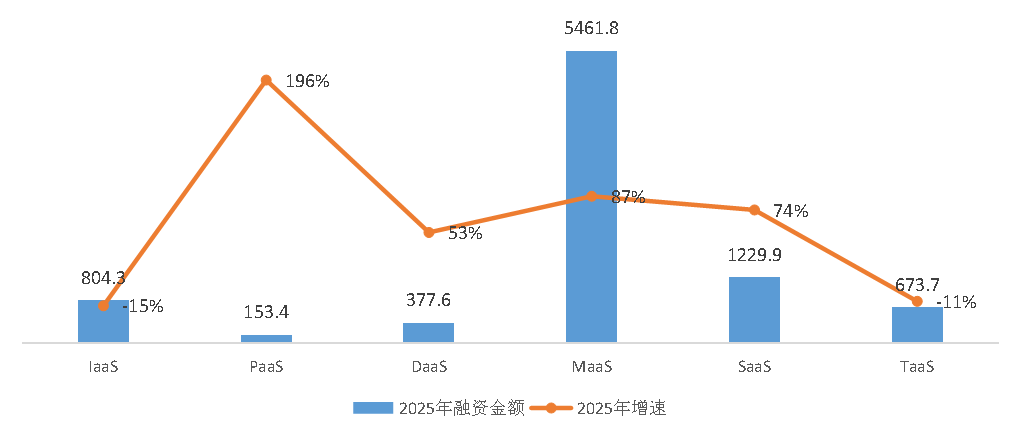

全球AI领域各赛道融资呈现显著的结构特征与区域差异。MaaS赛道为绝对核心,以61%的占比主导市场,融资规模达5461.8亿元,较去年全年增长87%,彰显其基础支撑地位。PaaS赛道则成为增长引擎,较去年全年融资增幅高达196%,增速领跑各赛道。中美在核心赛道的布局差异尤为突出:MaaS赛道美国占比69%,中国仅19%,远低于全球平均水平;而TaaS与SaaS赛道呈现反向格局,中国占比分别达32%、30%,大幅高于全球8%、14%的均值,美国则仅占6%、12%,折射出两国AI产业发展路径的分化。

图4 2025年1-9月全球AI领域各赛道融资金额及增速情况

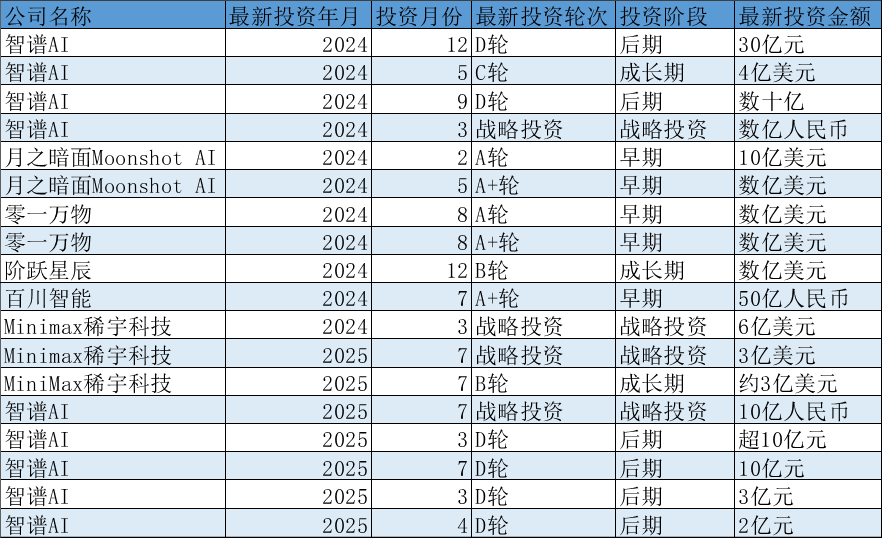

在MaaS赛道,呈现鲜明的中美分化格局。美国表现强劲,融资事件数量增长33%,融资规模较去年全年翻倍,技术突破与商业化推进驱动资本持续涌入。中国则呈 “量增额减” 态势:融资事件数量增长44%,但规模较去年全年减少6%。如昔日头部“六小虎”融资总额从2024年265.9亿元缩水至46.3亿元。美国聚焦基础大模型深耕,中国资本从“造模型”转向“用模型”,侧重轻量化场景;且中国私有资本退潮,虽有国资注资支撑,但短期难改格局。

表1 2024 -2025年1-中国六小龙融资情况

在TaaS赛道,呈现中国加速追赶的格局。在中国AI融资版图中,TaaS赛道以32%的份额稳居首位;而美国AI融资中TaaS占比仅为6%,其资本更多涌向AI基础设施等领域。融资活力上,中国TaaS融资事件数量增速达95%,高于美国81%,虽融资规模仍落后,但差距正持续收窄。核心布局上,两国均聚焦人形机器人赛道,中国更形成独特优势:智能网联汽车融资反超美国,且积极涉足AI手机领域。这源于中国政策、资本与技术的三重共振——依托完整制造业体系与场景优势,国有资本与产业资本协同推动AI与实体终端深度融合,与美国侧重基建投资的路径形成鲜明差异。

发展趋势

未来AI融资将延续“少数巨头决定规模”的极端分化态势。OpenAI、Anthropic等头部企业凭借技术迭代与生态壁垒,持续收割超百亿级融资,其融资节奏仍将主导全球月度波动。十亿级融资占比或进一步提升,单笔均值向百亿级靠拢,中小初创企业融资空间持续压缩,资本将更聚焦“技术领先+生态闭环”标的,无差异化优势者将面临“融资断流”,马太效应下资源加速向头部集中。

中美将延续差异化路径。美国依托MaaS赛道优势,聚焦大模型迭代与算力基建,巩固通用AI领先地位;中国则转向“用模型”实用路线,资本向轻量化场景收缩,同时借TaaS赛道与制造业优势,在“AI + 硬件”领域加速突围。