市场研究公司LightCounting在1月30日发布了最新的中国光通信市场报告。报告讨论了中国通信服务提供商(CSP)与互联网内容提供商(ICP)的当前和未来的基础设施项目。分析了这些项目对光联网设备、光模块和组件的需求的影响。它包括了中国领先的电信运营商,ICP,设备制造商和光组件和模块供应商的简介。该报告包含一个详细的未来5年内中国市场光通信组件需求的出货和收入预测。

在过去的十年中,中国对于全球光通信行业的影响力已经比其他任何国家更大,在某些情况下,影响力甚至超过了其他所有国家的总和。中国人民对他们取得的成就感到自豪,中国政府计划以其快节奏和规模巨大的基础设施项目继续超越世界其他区域。

中国政府的方案必须认真对待,因为它们通常得到充分实施。全世界都在惊奇地看着中国,市场分析师则每6个月修改一次预测。尽管花费了大量的资源建设全国宽带网络,中国基础设施投资仍在继续,但这些项目的方向正在转变。

中国的光纤到户(FTTH)项目大部分已完成。FTTH项目正在从最初的大规模部署转向稳定但缓慢的升级。5G无线系统是指日可待,中国的10亿4G用户正在焦急地等待着。这些项目带来的对光的需求现在开始回升,到2020年将会非常火热。华为将继续领导DWDM系统的部署,但这些系统的大部分光通讯设备将在内部制造,包括可插拔收发器。中国的云数据中心向100G以太网连接的升级才刚刚开始。这些项目都将对在未来的5年部署在中国的网络设备、光器件和模块的销售产生最大的影响。

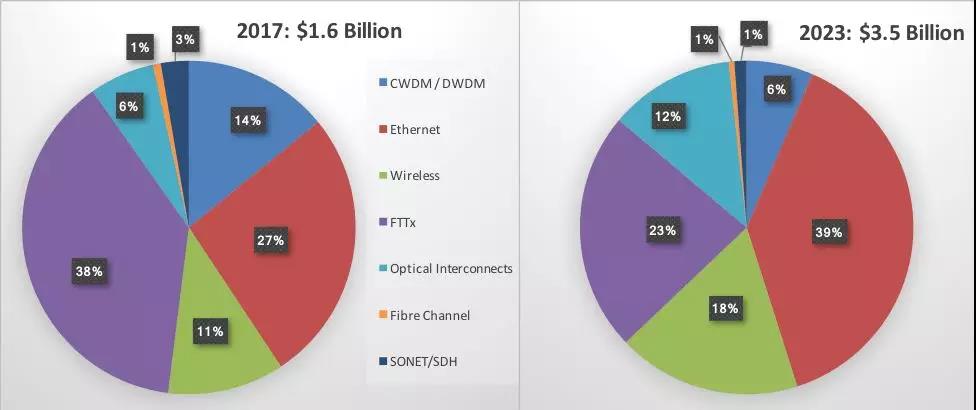

到2023年,中国市场光收发模块的市场规模会从2017年的16亿美元增长到35亿美元。中国的以太网光模块的消费量预计在2018年到2023年期间将迅速成长。如下图所示,它将占到所有光模块销售额的最大份额,从2017年的27%增长到39%。光互连的需求,如有源光缆(AOC),预计也将保持很强的态势,从2017年的6%增长到12%。无线领域的光模块的市场占比也将增长到18%。

中国市场光收发模块的细分市场比例(2017与2023年)

中国消费者正在大力拥抱在线商务。在中国大多数的金融交易是“云制造”,使用以智能手机为基础的移动支付服务,如支付宝和微信支付。据华尔街日报报道称,移动支付在中国从2015年到2016年增长了4倍,而同期美国才增长了40%。

中国三大ICP:阿里巴巴,百度和腾讯的基础设施投资比起Amazon、谷歌和Facebook的投资要小5倍规模,但中国的投资增长更快。IBM与世纪互联和大连万达合作在中国建立云数据中心。亚马逊网络服务(AWS)在中国的服务是通过光环新网和宁夏西部云数据技术有限公司来提供。苹果也正在与本地合作伙伴合作支持其云服务的本地化。

西方竞争对手的存在引发了数据中心技术的竞争。中国ICP开始升级服务器,交换机和它们之间的连接关系到最新的100GbE技术。如果一个ICP升级,其他所有的都会跟随。没有人希望看到他们的云应用程序运行得比竞争对手慢。

该份报告的完整目录如下: