通信世界网消息(CWW)““十四五”开局以来,数字经济发展进入“快车道”,经济社会正在加速数字化转型。电信运营商在积极投身经济社会数字化转型的同时,也以5G和云为抓手加快推进自身的数字化转型。近日三大运营商先后公布了2021年中财报,整体业绩全面向好,中国移动通信服务收入增速创10年新高、中国电信实现营收利润的双位数增长、中国联通收入和利润保持较快增长。面向数字化转型,电信运营商积极布局,中国移动加快推进“数智化转型”、中国电信持续深化“云改数转”、中国联通加快数字化转型步伐,围绕传统业务升级和转型业务发展,持续探索电信运营商的数字化转型之路。

总体业绩表现

收入增长重回“快车道”

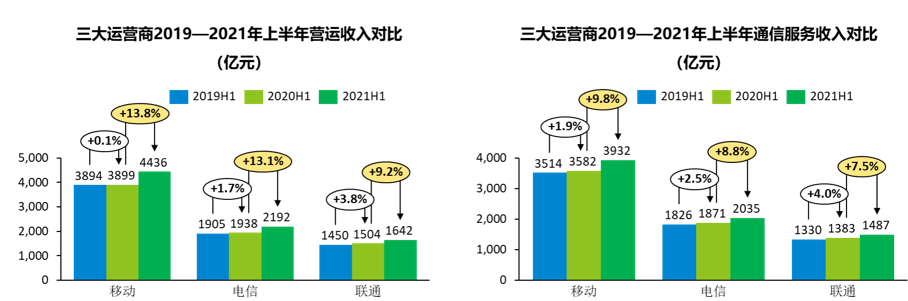

2021年上半年,随着数字化转型的深入推进,行业价值逐步回归,运营商收入保持快速增长。从具体数值来看,中国移动营运收入达到4436亿元,同比大涨13.8%,通信服务收入为3932亿元,同比增长9.8%,虽然有去年上半年疫情影响的基期效应存在,但中国移动“跑出”了10年新高,增速重回行业第一;中国电信营运收入达到2192亿元,同比增长13.1%,通信服务收入为2035亿元,同比增长8.8%,继续保持稳健的增长态势,增速高于行业平均;中国联通营运收入达到1642亿元,同比增长9.2%,通信服务收入为1487亿元,同比增长7.5%,增速虽然略逊于另外两家,增长幅度也是可圈可点。从收入增长的来源看,3家运营商收入均增长是传统业务“量值双升”和转型业务“快速增长”下“双轮驱动”的结果,也为“十四五”时期公司的转型升级和高质量发展开了好头。三大运营商2021年上半年收入增长对比如图1所示。

图1 三大运营商2019—2021年上半年收入对比

盈利能力稳步提升

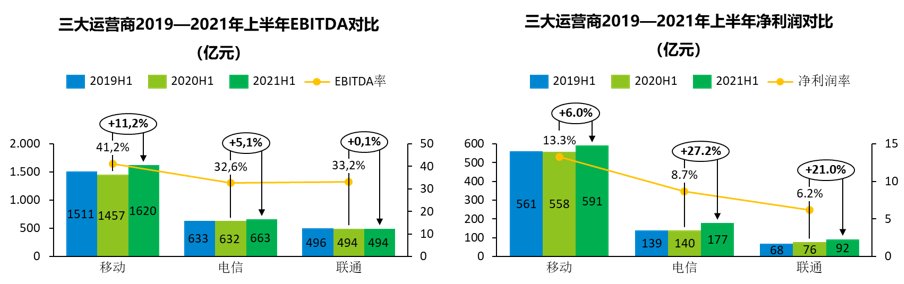

从盈利能力来看,2021年上半年3家EBITDA保持稳中有升,中国移动增幅最大为11.2%,中国电信和中国联通分别增长5.1%和0.1%。EBITDA率虽略有下降,但整体盈利能力仍保持较高水平,中国移动依然保持全行业最高的毛利水平,EBITDA率达到41.2%。净利润方面,3家净利润规模均实现增长,中国电信和中国联通实现了双位数增长,中国移动也实现了6%的增长;从净利润率来看,中国移动略有下降,但继续保持行业领先,中国电信和中国联通随着财务状况的改善,净利润率水平稳步提升,但与中国移动依然有差距。三大运营商2021年上半年EBITDA及净利润对比情况如图2所示。

图2 三大运营商2019—2021年上半年EBITDA及净利润对比

传统业务升级

个人市场:规模重新增长,ARPU值企稳回升

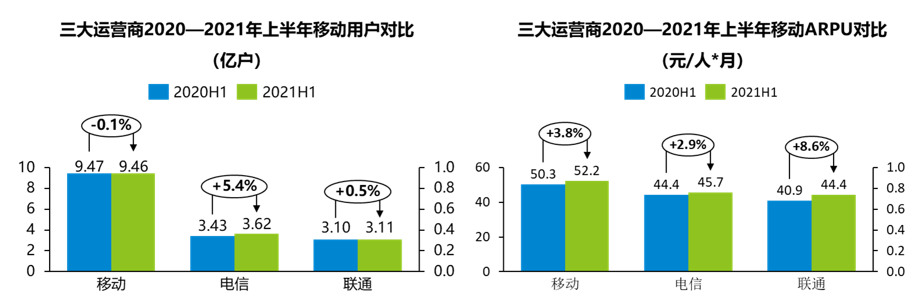

进入2021年,个人市场用户增长情况逐步改善,重新回到增长通道,截止到2021年上半年,3家用户规模稳中有升,中国电信增长最多,新增用户超过千万,但在整个行业用户空间几近饱和的背景下,未来用户增长将主要是存量用户争夺的“零和博弈”状态,稳住已是最大的成功。从移动ARPU值变化对比来看,3家ARPU值均实现了不同程度的增长,这主要得益于5G用户迁移对用户价值的拉动,也体现出了5G对行业价值的提升作用。3家2021年上半年用户及ARPU对比情况如图3所示。

图3 三大运营商2020—2021年上半年移动用户及ARPU值变化情况

家庭市场:规模持续增长,ARPU值稳步提升

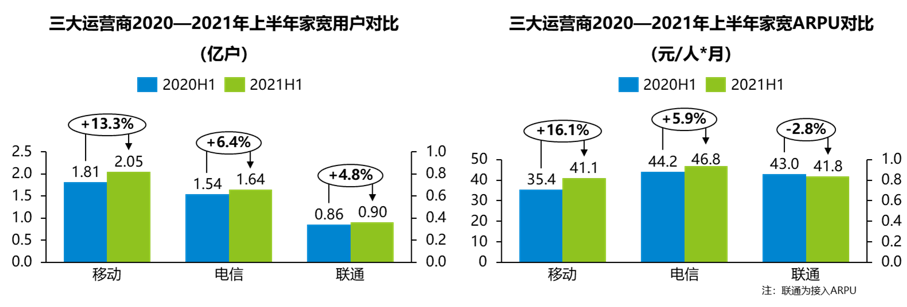

3家在2021年上半年均实现了家宽用户规模的持续增长,中国移动达到2.05亿户,中国电信达到1.64亿户,中国联通达到0.90亿户,中国移动在家庭市场仍保持较快发展势头,家宽用户份额第一的市场地位持续稳固。随着智能组网、智慧家庭、家庭云等家庭应用生态的持续完善,3家的家宽综合ARPU稳步提升,中国移动家宽综合ARPU提升到41.1元,同比增长16.1%;中国电信宽带综合ARPU提升到46.8元,较去年下半年提升5.9%,智慧家庭价值贡献显著提升;中国联通宽带接入ARPU略有下降,但智慧家庭收入稳步提升。3家2021年上半年家宽用户及ARPU对比情况如图4所示。

图4 三大运营商2020—2021年上半年家庭宽带用户及ARPU发展情况

转型业务发展

云:数字转型的能力底座

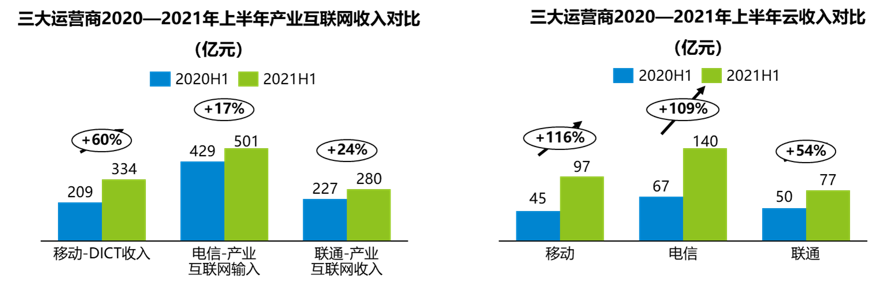

面向经济社会在线化、云化、智能化的需求,3家加快从通信服务向信息服务的转变,积极加大数据中心和云能力布局。未来云已经成为公司数字化转型的能力底座,云的业务范围也在从政企领域向个人和家庭领域逐步延伸,带动个人和家庭数字化业务的不断增长。从3家可比的2021年上半年产业互联网/DICT收入对比来看,中国移动的DICT收入增长了60%,达到334亿元;中国电信产业互联网收入增长17%,达到501亿元,保持行业领先;中国联通产业互联网收入增长24%,达到280亿元,转型业务逐渐成为增收主力军。在云收入方面,中国移动和中国电信均实现了翻倍增长,上半年云收入规模超过去年全年水平,中国联通云收入也保持较快增长,达到77亿元。在云产品方面,中国移动自研IaaS、PaaS、SaaS产品超过200款,移动云引入合作SaaS产品超过2500款;中国电信公有云IaaS份额稳居国内第一阵营,IaaS、PaaS、SaaS全栈服务云产品200余款,坚持一云多态,加快云网/云边/云端协同;中国联通将云打造成数字化转型和融合创新的底座,聚焦安全可信、云网一体、多云协同,为用户提供云资源、云平台、云服务、云集成、云互联、云安全等一体化融合创新解决方案。3家2021年上半年产业互联网及云收入对比情况如图5所示。

图5 三大运营商2020—2021年上半年产业互联网及云收入对比

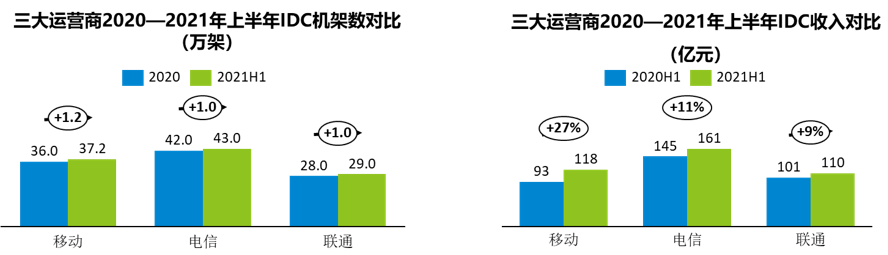

面向云化转型,3家加快数据中心布局,打造算力基础设施,推动通信网络加快向“算力网络”演进。中国移动聚焦京津冀、长三角、粤港澳大湾区、成渝、海南自贸港等重点区域,持续完善“4+3+X”数据中心布局,机架规模达到37.2万架。中国电信聚焦京津冀、长三角、粤港澳大湾区、川渝陕四大经济发达区推进“2+4+31+X+0”布局,持续加强边缘计算能力建设,机架规模达到43万架。中国联通聚焦京津冀、长三角、粤港澳大湾区等高需求区域,按照“5+2+31+X”总体布局,机架规模达到29万架。从IDC收入来看,中国移动2021年上半年保持快速增长,同比增长27%,达到118亿元;中国电信在规模上继续保持领先态势,同比增长11%,达到161亿元;中国联通同比增长9%,达到110亿元。3家2021年上半年IDC机架及收入对比情况如图6所示。

图6 三大运营商2020—2021年上半年IDC机架数及收入对比

5G:数字化转型的重要路径

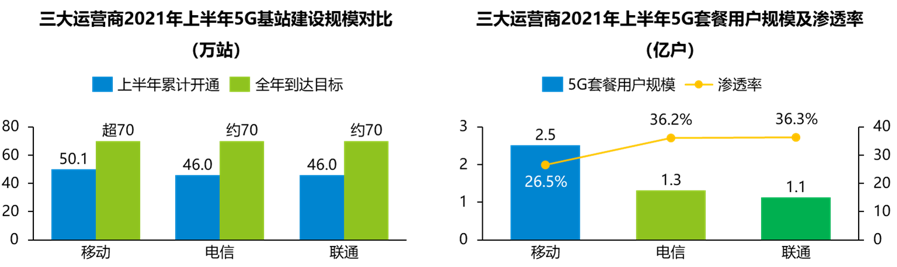

截至2021年上半年,从3家5G基站规模来看,中国移动达到50.1万座,中国电信、中国联通达到46万座,双方均表示年底5G基站规模将达到70万座。从公布的5G套餐用户数来看,中国移动达到2.5亿,渗透率达到26.5%;中国电信达到1.3亿,渗透率达到36.2%;中国联通达到1.1亿,渗透率达到36.3%。3家对于5G推动个人市场价值回归寄予厚望,加速用户向5G迁移,依托5G新应用、新权益加快拉动移动用户价值增长。3家2021年上半年5G基站及套餐用户对比情况如图7所示。

图7 三大运营商2021年上半年5G基站和用户发展情况

在5G垂直行业方面,3家发挥各自在网络能力、云网融合、生态合作方面的优势,积极布局探索转型发展方向,中国移动面向5G to B领域,打造高质量“样板房”100个,签约高品质“商品房”900个,拓展专网项目452个,带动DICT收入增长超过60亿元。中国电信以云网融合为基础,推动5G赋能千行百业,广泛打造可复制、可推广的行业标杆,5G应用场景较2020年增长近一倍。中国联通积极推进“5G+垂直行业应用”融合创新发展,赋能行业用户,培育300家5G“灯塔”用户,超过1000个5G应用创新联盟成员。3家均将垂直行业作为未来转型发展的一个重要方向,积极推进5G业务融入千行百业,目前5G专网商业模式仍不成熟,但窗口期已经很短,如何快速形成成熟的商业模式将是5G专网成功的关键。

无论是5G对个人市场消费价值的拉动提升,还是5G在政企垂直行业市场生产价值的新探索,亦或是5G与千兆宽带融合的“双千兆”模式给家宽带市场带来的价值提升,可以确定的是,5G已经成为运营商面向未来数字化转型的一条重要的发展路径。

科技创新布局

随着“十四五”时期国家科技自立自强的提出,面对复杂的内外部环境,三大运营商在科技创新方面积极布局。中国移动坚持改革创新、技术创新、开放合作、中台赋能,从创新数智化产品、夯实数智化网络、打造数智化中台、构建数智化组织、构建数智化生态5个方面推进数智化转型,向着全球领先的信息服务、科技创新型企业迈进。中国电信加大在研究、开发、运营方面的科技创新布局,促进关键核心技术贯通,通过差异化竞争优势的人才队伍、提升研发组织效率和活力,打造云网融合新型信息基础设施。中国联通则全力加快数字化转型,赋能智慧运营,锻造新优势,聚焦创新合作,推动公司高质量发展。

在国资委深化改革的大背景下,3家也积极借助资本的力量推动自身科技创新布局。近日中国电信成功回归A股市场,中国移动近期也向证监会提交了回归A股的申请,预计三大运营商年内将在A股胜利会师。中国联通也将拆分首家下属公司联通智网科技股份有限公司在境内A股上市。从募集资金投入范围来看,3家均投入到与公司数字化转型密切相关的云、5G、新型基础设施等领域,用于打造数字化转型产业生态,培育数字化转型发展新动能。

数字化转型路径思考

“双轮驱动”助力数字化转型升级

传统业务“量值双升”,个人和家庭市场收入实现稳步增长,成为企业收入增长不可缺少的重要来源,成为企业数字化转型的压舱石和稳定器。转型业务“快速增长”,政企和新兴市场收入实现快速增长,成为企业收入增长的主要贡献来源,成为企业数字化转型的火车头和新动能。云和5G为电信运营商传统业务升级和转型业务发展提供了云能力底座和具体的升级路径,加快构建“双轮驱动”模式,助力企业数字转型升级换挡。

科技赋能提升数字化转型内涵

科技创新和资本运作,将从公司治理、组织变革、技术创新、人才机制等方面提升电信运营商的科学管理和高效运作水平,提升企业数字化转型的内涵。科技赋能将助力电信运营商在数字经济浪潮中,开拓更加广阔的数字化信息服务“新蓝海”。

以人为本共享数字经济新未来

如果通过云和5G“双轮驱动”推动传统业务升级和转型业务发展,是实现数字化转型升级的外在路径选择;那么依托科技创新和资本运作实现业务升级,就是数字化转型升级的内在路径选择。一切的发展都是人的发展,无论是外在的“双轮驱动”路径还是内在科技赋能路径,机制和人才是实现转型升级的关键所在。在运营商数字化转型过程中,既要关注网络的数字化转型,更要关注人的数字化转型,只有生产力与生产关系匹配,才能更好地实现数字化转型,共享数字经济美好未来。

作者简介:孙加余,高级经济师、注册咨询工程师,从事电信运营商规划、投资策略分析