通信世界网消息(CWW)5G的重要市场是垂直行业,5G to B市场更是推动企业持续发展的新的增长点。面对市场、用户、竞争以及未来,如何更好地推动5G to B高质量发展成为运营商当前和今后一段时期的重要议题,这需要对我国5G to B市场发展现状特征及发展规律有着正确的认识。本文将对当前我国5G to B市场发展六大核心问题进行探讨。

5G to B市场发展驱动力是什么?

笔者认为,我国5G to B发展有四大驱动力——政策驱动力、技术驱动力、竞争驱动力和需求驱动力。

政策驱动力

自2019年6月6日我国正式颁发5G牌照以来,国家密集出台相关政策,如2019年11月颁布了《“5G+工业互联网”512工程推进方案》,2020年3月出台《关于推动5G加快发展的通知》《关于推动工业互联网加快发展的通知》,2021年7月工信部等十部门联合印发《5G应用“扬帆”行动计划(2021—2023年)》。此外,各省、市、区近年来共出台570多个支持5G发展的相关政策,这些都是国家在政策上积极支持并大力推动我国5G发展的举措。可以说,政策支持是我国5G融合应用发展取得今天成就的第一驱动力。

技术驱动力

相比3G/4G,5G具有高带宽、低时延、高可靠、广连接的特点,真正开启了万物互联、人机交互的全新时代,尤其是5G与AI、大数据、云计算、物联网、边缘计算、区块链等新技术融合,能满足工业制造、自动驾驶、无人机控制、远程医疗、智慧城市等领域的通信需求,真正成为推动行业数字化转型的新引擎。可以说,5G为行业而生,5G技术的发展是推动5G to B发展的重要力量。

竞争驱动力

我国5G网络运营主体主要有中国电信、中国移动、中国联通和中国广电四大运营商。如今,四大运营商在5G网络建设、用户发展、融合应用创新、行业应用标杆打造、生态系统建设等方面全力推进,有竞争也有合作。

运营商不仅面临同业竞争,还要面临跨界的竞争和挑战。华为、中兴、爱立信、诺基亚贝尔等设备制造商都是5G to B市场的有力竞争者;腾讯、阿里等互联网公司积极涉足5G专网等领域,也是未来5G to B市场的有力竞争者。此外,随着国家对5G专网频率实行许可制度,企业自建专网也将成为5G专网发展的一大趋势,这无疑将侵蚀运营商的5G专网市场。总之,在一定程度上,竞争是驱动我国5G to B市场发展的重要力量。

需求驱动力

用户需求是5G to B市场发展的根本动力。目前我国5G to B市场快速发展很大程度上是靠政策推动的,5G还不是广大垂直行业用户的刚需,很多企业认为目前的光纤、4G和Wi-Fi基本能够满足企业的信息通信需求,加之当前实体经济面临困难,5G巨大的成本性投入抑制了企业对5G的需求。当前5G to B市场发展处于供给大于需求、供给创造需求的阶段,全社会还需要共同努力,真正使需求驱动成为拉动5G to B市场发展的第一动力。

上述分析表明,当前我国5G to B市场发展最主要是靠政策拉动,笔者认为,只有当需求驱动成为发展第一驱动力时,我国5G to B市场才能真正获得爆发式增长,5G产业才能真正获得持续健康发展。预计2023年后,5G to B市场需求将呈现渐进增长之势。

我国5G to B市场发展处于什么阶段?

我国5G牌照发放已有2年多了,5G to B发展不断取得突破,在这样的形势下,正确把握我国5G to B市场发展处于什么阶段,对于运营商制定发展策略、促进5G to B高质量发展具有重要意义。

从5G to B市场现状来看,目前众多行业用户使用5G技术的重要原因之一就是要获得政府补贴。虽然我国5G行业应用正呈现蓬勃发展之势,市场接受度不断提高,但5G行业市场渗透率较低,规模以上工业企业5G渗透率只有5%左右,5G to B市场还没有真正被激发起来,5G to B发展仍处于导入期。

我国5G to B发展仍处于行业应用标杆打造阶段。根据目前我国5G赋能千行百业以及5G融合应用发展状况,笔者认为我国5G to B发展正处于行业应用标杆打造阶段。比如目前5G to B市场的用户主要是行业中领先企业和有实力的大公司,如宝武集团、美的、宁波舟山港、三一重工等,目的是通过大公司引领作用,达到规模复制的目的。国家多项政策、文件提出要建设一批行业特色应用集群,开展智能制造试点示范行动。可以看出,虽然我国5G商用发展取得巨大成就,但5G to B市场发展仍处于行业应用标杆打造阶段。

我国5G行业应用发展仍然处于以场景化应用为主的发展阶段。通过对近几年涌现的各类5G行业应用案例分析来看,5G主要是满足垂直行业用户远程控制、信息采集、高清图像和视频处理等场景化应用需求。如5G在智慧港口的应用场景主要有装卸作业的远程控制、港口无人运输、5G智能理货、5G智慧堆场、港区视频监控和AI识别等,目前这些应用已经在上海洋山港、宁波舟山港、厦门远海码头、深圳妈湾港得到广泛应用,实现了5G全场景的应用落地,提高了港口自动化、智能化水平。

综上分析,目前我国5G行业应用仍然处于发展的导入期,5G to B发展仍然处于行业标杆应用案例打造阶段,仍然处于以满足垂直行业用户场景化应用需求为主,这要求运营商牢牢把握产业数字化发展机遇,坚持以用户为导向,以助力垂直行业用户数字化转型、实现提质降本增效为目标,加快标杆应用案例规模化推广,不断提高5G在垂直行业的渗透率。

5G发展的本质到底是什么?

产品是企业生存和发展的基础,企业只有不断为用户开发好的产品并实现产品价值,才能实现永续经营。那么我国5G发展最终靠什么?只要一切回归商业本源,答案就显而易见,那就是产品。

我国5G产业要获得更好的发展,关键是为用户创造价值、传递价值和实现价值。这里的“价值”一词是指为行业用户打造好的产品和解决方案,能够助力行业用户实现提质降本、增效减排。因此,运营商5G要有好的发展,一定是产品驱动、应用驱动、平台驱动和解决方案驱动。深化5G供给侧结构性改革,打造好的产品和解决方案才是5G发展的根本。

笔者认为,运营商为垂直行业用户提供的好产品是指满足用户个性化需求的5G解决方案,这客观要求运营商坚持用户导向,实现由“卖网络”向“卖服务”方向转变,努力为用户提供以5G数字化平台为核心的“专网+终端+平台+应用”5G整体解决方案。

5G能成长为企业增长的“第二曲线”吗?

企业持续发展的过程,本质上就是不断打造“第二曲线”的过程。所谓“第二曲线”是面向未来的增长,是“第一曲线”达到顶点前跨越非连续性的增长。企业之所以能持续发展,是因为它能够一次又一次找到“第二曲线”。

我国5G商用两年多来,5G发展取得了巨大成就。截至2021年9月,我国5G基站累计达到115.9万座,5G套餐用户达到6.24亿户,5G终端连接数达到4.5亿,5G行业应用创新案例超过1.2万个,5G+工业互联网项目达到1800个,5G专网超过2300个,5G在工业制造、医疗、能源、交通、物流、钢铁、港口、农业等各行各业得到广泛应用。

伴随5G用户规模的快速增长,以及5G行业应用的深度和广度不断拓展,5G对运营商收入增长贡献逐步显现,主要体现在以下3个方面。

一是5G渗透率超过20%,运营商进入用户增长、商业回报增加的新阶段。2020年我国5G渗透率达到20.2%,标志着5G进入快速发展阶段,必将为运营商带来持续的收入增长。

二是5G用户增长拉动流量的增长,有效提升移动ARPU。2021年前三季度,中国移动、中国电信、中国联通的移动用户ARPU分别达到50.1元、45.4元、44.3元,同比分别增长2.45%、2.25%和6.49%。

三是5G在垂直行业广泛应用,拉动运营商云计算、产业互联网等新业务收入快速增长。2021年前三季度,中国电信产业数字化收入达740.9亿元,同比增长16.8%,收入规模和市场份额保持业界领先;中国移动面向产业互联网的DICT业务收入为489亿元,占总营收的比例为7.5%,中国联通产业互联网收入为409.25亿元,同比增长25.3%。同时,运营商的智慧家庭、云计算、大数据、物联网等新业务收入保持高速增长。如中国电信2021年上半年智慧家庭收入达到72亿元,同比增长32.9%;天翼云收入达到139.87亿元,同比增长109.3%。

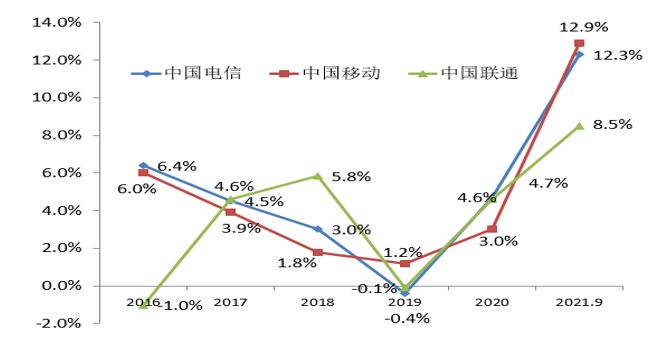

正是5G的快速发展使运营商收入增长走出低谷,实现“V”型反转。从图1可以看出,2019年三大运营商营业收入增长率跌入低谷,出现了负值。而2019年以后,三大运营商营收增长率逐步走高,实现触底反弹。2021年前三季度,中国电信、中国移动、中国联通营收增长率分别达到12.3%、12.9%和8.5%。可以说,5G发展使运营商交出亮丽的成绩单。如今,5G正成为拉动运营商业绩增长的新引擎。

图1 2016—2021年三大运营商营收增长率变化情况

从市场机遇、企业发展战略、5G发展实践来看,5G有望成为运营商的“第二曲线”,但有一点需要特别说明,目前5G对运营商收入增长的贡献主要来自于5G to C用户规模的快速增长,进而拉动流量快速增长和移动ARPU稳步提升,5G to B市场对收入增长的贡献还不够突出。由于个人用户规模扩大带来收入增长红利有着“天花板”效应,因此,未来5G能否成为运营商“第二曲线”最为关键的是看5G to B市场发展如何。可以说,5G to B决定运营商未来转型的成败。产业各方应对5G to B市场的发展现状进行总结,从战略、行业洞察、技术创新、应用创新、模式创新、管理创新、机制体制创新等方面系统推进,不断提高5G to B市场的聚合力、创新力、管控力、执行力和竞争力。

5G商业模式如何创新突破?

5G商业模式尚不成熟是当前制约5G发展的一个突出问题。5G商业模式不清晰主要表现在:面向5G to B市场,运营商的产品和服务还停留在提供网络连接的层面,5G数字化平台的开发、建设、运营还有很长的路要走;5G to B市场需求还没有真正爆发,5G to B市场还处于导入期;5G行业终端、模组价格偏高,行业终端生态尚未形成;5G跨界融合还有门槛,多元化盈利模式尚未形成;5G产业发展在半导体芯片、关键电子元器件等方面还存在“卡脖子”难题,5G产业链供应链的安全性面临全球市场环境变化的风险依然存在;5G发展投入大、见效慢还没有改变等。

要想解决5G商业模式问题,首先要正确理解什么是5G商业模式。目前,人们普遍认为5G商业模式就是盈利模式,这是5G商业模式的认识误区。5G商业模式是指5G运营商根据明确的战略定位,通过整合内外部要素形成生态共同体,并在满足用户5G应用需求的过程中,实现生态各方合作共赢和持续盈利的整体商业模式。

根据上述定义,判断5G商业模式成功与否要从5G产品和解决方案的创新性、数字化平台的影响力、生态系统的健康性、盈利的可持续性进行综合评估。纵观近年来我国5G to B发展状况及众多典型行业应用案例,5G to B市场商业模式正按照5G商业模式总体架构演进,未来发展值得期待。为更好地推进5G商业模式创新,产业界应重点把握以下几点。

首先,运营商要由“卖网络”向为垂直行业用户提供5G整体解决方案转变。运营商要站在用户立场,从企业整体数字化转型的高度考虑,要嵌入企业研发、生产、制造、销售等生产运营全流程,为用户提供“专网+平台+终端+应用”的5G闭环整体解决方案,助力垂直行业用户提质增效。

其次,打造基于核心能力的开放共赢的5G产业生态。运营商要在以下3个方面发力。

一是重塑核心竞争力。在巩固自有品牌、用户、网络、渠道优势的基础上,重塑核心竞争力,重点提升科技创新能力、跨界整合运营能力和5G端到端的行业解决方案能力。

二是打造有影响力的5G数字化平台,以平台汇聚产业链合作伙伴。平台和生态是一对孪生兄弟。打造5G产业生态,重在打造有影响力的行业数字化平台。

三是做好价值分配。运营商为了实现生态合作的长期性、有效性,应采取积极的价值分配政策,可探索联合投资建设、收益分成为导向的发展模式,让合作伙伴聚拢在周围。

再次,积极探索多元化的盈利模式。多元化盈利模式建立在丰富的产品体系之上,运营商要突破“连接思维”,为用户提供以打造数字化平台为核心的整体解决方案,只有为用户打造丰富的产品体系和解决方案,才能从根本上拓宽5G多元化盈利模式。

最后,实现创新引领,推进5G应用试点示范。5G产业链各方要协同发力,聚焦工业互联网、远程医疗、交通物流、能源等重点行业,努力打造5G垂直行业应用示范项目和标杆应用案例,实现行业标杆案例的产品升级、能力升级、生态升级和服务升级,加快5G标杆案例的规模化复制推广。

组织运营管理模式如何支撑5G快速发展?

5G运营模式创新要遵循企业发展规律,从而更好地支撑5G规模发展。概括起来,组织模式变革的规律主要有以下几点。

一是小总部、大市场。这要求对企业总部进行精简优化,强化总部规划、指挥、统筹、服务职能,突出省市公司、各专业化公司、研发机构以及各类战略单元的市场经营主体地位,做大市场,做强产业。

二是柔性化、扁平化。柔性化、扁平化的核心就是面对复杂多变的市场环境,对企业组织模式作出适应性调整,提高企业满足用户需求的快速反应能力。柔性化组织结构要求做到弹性领导、分散决策、充分授权、灵活成立各类市场经营主体、利用数字化技术实现组织扁平化和信息流动与共享。

三是专业化、协同化。不断满足用户需求,需要企业构建专业化的组织模式,建立一支训练有素的5G专业化队伍,强化各组织单元的协同配合,形成横向一体化的组织体系,进一步提升快速满足用户需求的能力。

构建高效的组织管理模式,华为公司的经验值得借鉴。2021年,华为成立了煤矿、海关和港口、智慧公路、数据中心能源和智能光伏5个军团组织。军团模式就是把从事基础研究的科学家、技术专家、产品专家、工程专家、销售专家、交付与服务专家汇聚于一个部门,缩短产品更新的周期,快速适应行业需求。采用军团模式可以打破现有组织边界,快速集结资源。军团模式虽人员编制不多,但战斗力极强。

5G发展可以说是对运营商转型升级的一次全面检验。后疫情时代,面对数字化技术的发展和越来越不确定的VUCA环境,加快构建适应5G发展的企业组织模式刻不容缓。为此,笔者建议运营商集团总部要以“小总部”改革为目标,加强集团战略指引和统筹指挥职能;要按照“划小”的要求,推进专业化运营,成立各类5G自主经营体,充分授权;针对煤炭、港口、钢铁等市场潜力大、应用相对成熟的行业,可借鉴华为军团模式,在集团公司层面成立“煤炭军团”“港口军团”“钢铁军团”等机构,服务全国煤炭、港口、钢铁等企业;以提高满足用户需求的快速响应能力为目标,在集团公司统筹下,强化研发机构、专业化公司产品创新的引领作用,强化面向市场的研发、技术、销售等各类5G经营体之间的高效协同,决不让一线孤军奋战;培养并打造一支能打硬仗的5G技术专家、行业专家、产品专家、销售专家、解决方案专家队伍,更好地提升满足垂直行业用户5G整体解决方案需求的能力;要坚持正确的考核导向,加大激励力度,不断激发各类5G自主经营体的创新活力,共同创造5G时代的组织价值。

总体来看,我国5G发展潜力巨大,产业各方需同心协力发挥集聚效应,推动5G to B市场蓬勃发展。与此同时也应清醒地认识到,我国5G发展仍面临巨大挑战,外部环境依然严峻复杂。相信,在国家政策的支持下,在产业链各方共同努力下,我国5G产业一定能发展得更好、更快、更强、更繁荣。