通信世界网消息(CWW)自2022年11月ChatGPT上线以来,生成式AI概念持续发酵,全球科技巨头对外投资有潜力的AI企业,对内同步展开研发,“研投并举双轮驱动”布局大模型,逐步形成AI大模型的飞轮,市场优势不断放大,而运营商在大模型领域布局相对较晚,应积极采取措施迎头赶上,缩小与国内外科技巨头的差距。

政策扶持,资本加速追逐生成式AI

1. 政策扶持,为大模型产业发展提供战略基础

目前我国已有一批先进省份率先开展人工智能大模型的探索布局。北京市围绕创新发展共性需求鼓励引导AI行业发展发布两项政策1;深圳印发人工智能行动方案2,并发布首批“城市+AI”应用场景清单,统筹设立规模1000亿元的人工智能基金群;上海市公布人工智能若干举措3,发布“模”都倡议,签约三批人工智能项目并成立上海人工智能开源生态产业集群。据量子位智库统计,按照现有技术成熟度以及现有需求成熟度分析,预计2030年AIGC市场规模将超过万亿人民币。

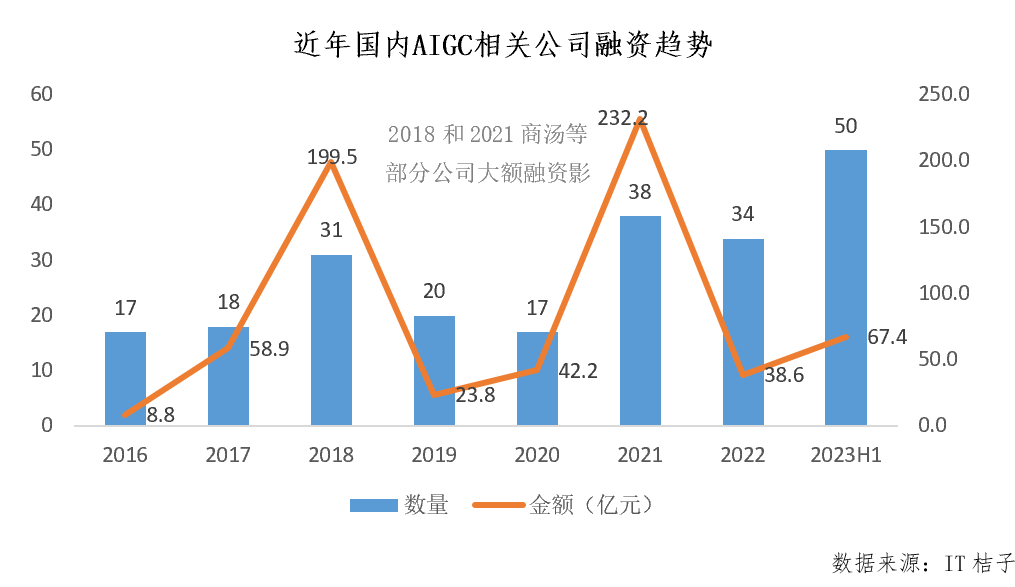

2. 国内:大模型投融资逆势增长,远超去年同期

根据统计数据显示,2023年仅上半年AIGC赛道共计发生50起投融资事件,融资金额超64亿元人民币,远超去年全年融资数量和金额,成为今年资本市场为数不多的逆势增长投资赛道。

3. 国外:AI融资金额超一半流向硅谷,主要集中于早期投资

上半年全球AI领域共计发生融资1387件,融资金额达255亿美元4,其中硅谷一共有42起融资,总金额约140亿美元5,约合人民币超1000亿元,占全球总融资金额的55%。此外,AI领域多集中于天使轮和A轮等早期投资,且早期投资增速明显,数据显示,2023年Q1美国A轮AI初创公司融资环比增长58.4%6。2023年来科技巨头在大模型领域也在频频出手,主要聚焦大模型及垂直应用,其中微软和谷歌各自参与了至少3起大模型领域投融资事件。

科技巨头争先投资大模型,获取人才技术、绑定被投企业、助力业务增长

1. 海外巨头(微软、谷歌):大模型投资领域的引领者,持续增资,完成深度绑定

微软:坚定不移持续投资OpenAI。投资OpenAI是微软押注AI的关键之举,为双方的密切合作奠定强大基础,2019年至今一路加码,共计三次累计投资130亿美元,持股占比49%。依托OpenAI的模型改进和前沿技术实践,微软进一步完善Azure和搜索引擎服务,实现提升用户体验、带来业务增长的目的。同时,微软也在尝试将投资OpenAI的成功经验复制到其他人工智能初创企业,今年上半年战略投资了人工智能独角兽Adept和机器学习初创公司Inflection AI等企业,为后期业务合作奠定基础。

谷歌:持续加码投资Anthropic,抗衡OpenAI。谷歌早在2014年就投资AI初创公司DeepMind(合作完成AIphaGo等产品),在AI领域取得巨大突破。为应对ChatGPT掀起的全球生成式 AI 浪潮,谷歌再次寄希望于资本运作,以保持自身在大模型领域的领跑态势。2023年2月谷歌投资AI初创公司 Anthropic,完成初步绑定后,双方联手在谷歌云部署ChatGPT的有力竞品Claude,为谷歌在搜索引擎、浏览器、地图、邮箱等应用端引流;5月谷歌对Anthropic再次增持,通过深度绑定实现长期业务合作保障,同时尝试投资人工智能视频生成平台初创企业Runway,拓展后期业务领域。

2. 国内巨头(腾讯、美团):大模型投资领域的跟随者,广撒网寻找自身AI奇点,助力弯道超车

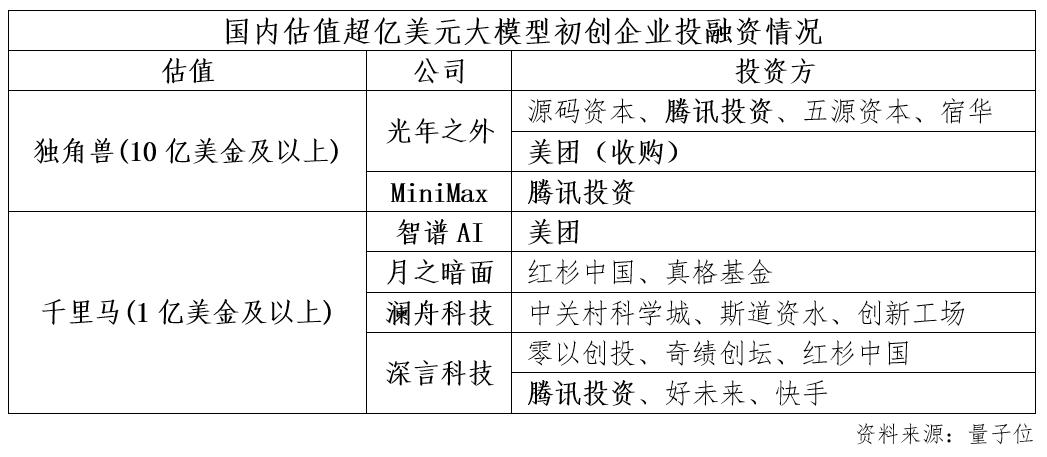

随着大模型的演进,国内也涌现出一批估值过亿美元的“千里马”和“独角兽”企业,这些知名初创企业投资方主要以基金和科技公司为主,其中腾讯和美团是科技公司中最活跃的投资方。

腾讯:广撒网不断试水,培育目标企业。2023年上半年腾讯接连投资了深言科技、MiniMax和光年之外三家大模型初创企业,以自身资金、数据、算力资源为初创企业提供支持,并在微信、游戏、SaaS、娱乐服务等广泛多元的生态场景中实现能力融合。此外,广撒网还能不断提升腾讯自身对大模型的理解,对技术发展、企业潜力、业务协同等做出准确判断,锚定优秀企业,完成深度绑定,助力弯道超车。

美团:收购光年之外,参股智普AI。美团大模型领域起步晚,通过收购光年之外直接获得了领先的大模型技术及人才;此后又大股比投资智普AI,促进光年之外和智普AI在用户图谱领域的研发合作。一系列投资动作旨在依靠被投企业对大模型的探索提升美团自身技术能力和服务效率,最终改善智能客服、场景化搜索、内容生成等多个业务场景的用户体验,从而为企业带来盈利。

启示

大模型作为新一轮科技革命的核心技术之一,有望成为驱动产业转型升级的重要力量,但发展尚处于初期,仍需长期实践与无数试错和调整过程。国内外经验表明,股权投资是企业战略布局大模型快速且高效的重要手段,科技巨头重点瞄准创始人强大、团队战斗力强、算法人才出众、与自身业务强协同,并且在垂直模型领域有差异化竞争力的初创企业,已形成成熟的投资模式。

大模型属于高投入领域,并非所有机构和企业都有能力、有必要去研发普适性的通用大模型,运营商可基于目前积累的行业场景数据、潜在的算力资源等优势,重点布局行业大模型。行业大模型既需要底层模型能力又需要垂直行业数据资源。运营商可充分发挥资本投资在大模型领域的推动作用,制定针对行业大模型的投资策略。首先通过参股的方式投资大模型初创企业,以资本为纽带探索和被投企业的业务合作,获取和提高相关领域技术能力,保持对市场和先进技术的敏感度。其次,率先选择医疗、教育、交通运输等目前大模型渗透率较低且与自身政企业务紧密结合的行业,将底层先进的算法模型和丰富的行业数据结合,促进行业大模型规模化落地。可与具有行业经验的 AI龙头企业合设新公司共同推动行业大模型的应用推广,在模型中嵌入行业知识与规则,并通过省公司、各BG收集行业数据和用户反馈,实现更快的自我进化。最后,适时择机选择已参股企业中与自身业务强协同且人才技术突出的标的进行收购,引入外部领先的技术及人才,填补大模型领域的短板,巩固大模型性能。